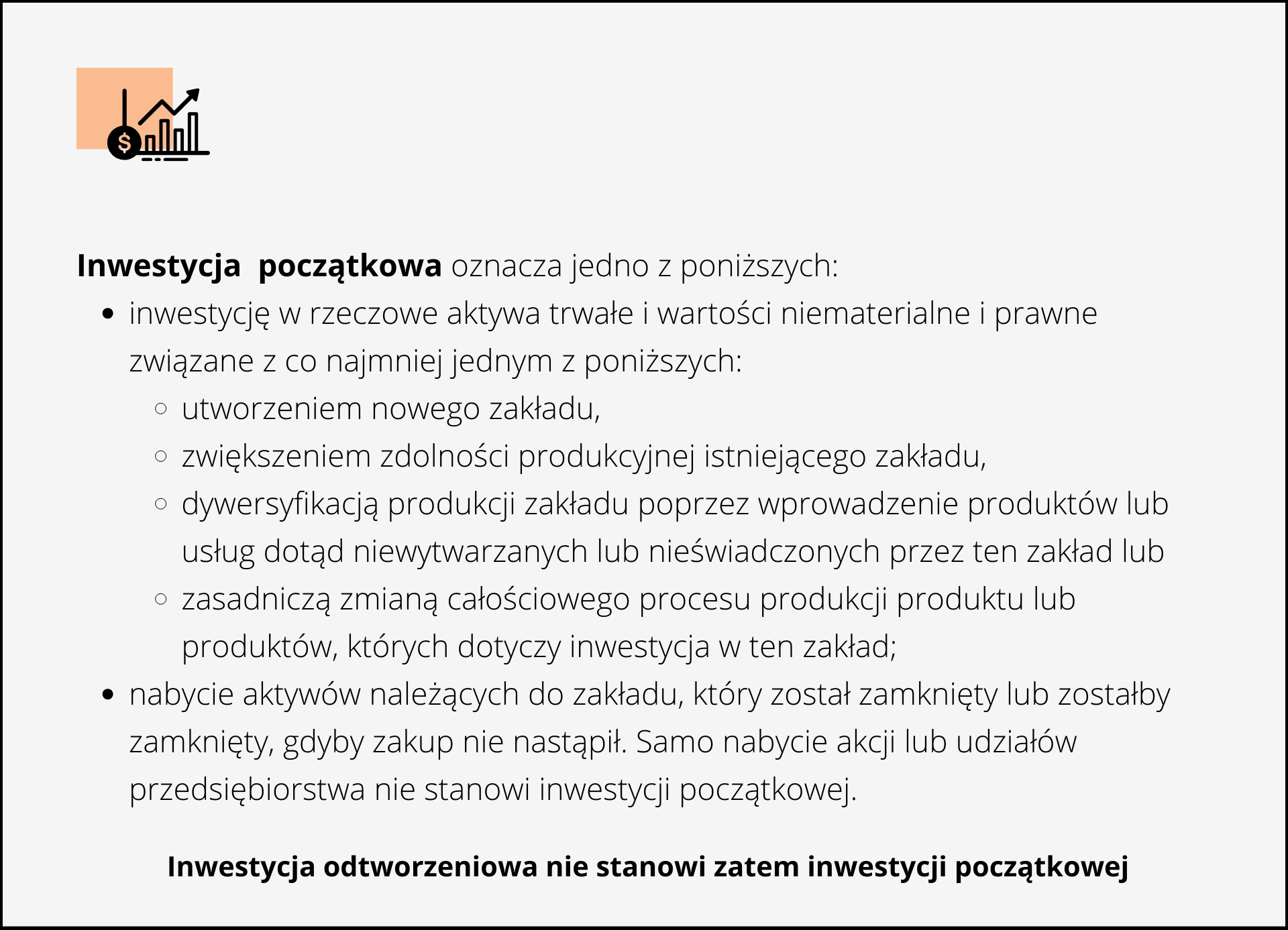

Nowe zapisy dotyczące inwestycji początkowej w ramach GBER w art. 2 pkt. 49 z dnia 23 czerwca 2023 r. mówią, że:

Zakład definiowany jest jako jednostka produkcyjna, także utworzenie nowego zakładu nie jest jednoznaczne ze zwykłą rozbudową powiązaną technicznie z istniejącym już zakładem.

Zwiększenie zdolności produkcyjnej istniejącego zakładu należy rozumieć jako rozbudowę istniejącego zakładu. Może to nastąpić poprzez przykładowo uruchomienie kolejnej linii produkcyjnej, dla tego samego produktu bądź co najmniej jednego nowego. Przy zwiększaniu zdolności proces produkcyjny nie jest zasadniczo zmieniany.

Dywersyfikacja produkcji zakładu poprzez wprowadzenie produktów lub usług dotąd niewytwarzanych lub nieświadczonych przez ten zakład dotyczy rozszerzenia oferty produktowej o produkt, który nie był dotychczas wytwarzany w zakładzie. W to nie wliczają się jednak niewielkie zmiany i nieznaczne innowacje produktu jak zmiana wyglądu czy stylistyki. Dywersyfikacja może polegać przykładowo na wytwarzaniu nowego modelu robota o kilku nowych cechach jak komponenty, zakres opcji czy wykończenie wnętrza.

Zasadnicza zmiana całościowego procesu produkcyjnego istniejącego zakładu rozumiana jest jako zmiana całego procesu produkcyjnego i powinna być z nim związana, a nie samego produktu. Zmiana powinna być zasadnicza, co wyklucza zwykłą wymianę poszczególnych aktywów bez zasadniczych zmian w procesie produkcji.

Wykazanie zasadniczej zmiany w przypadku dużych przedsiębiorstw wiąże się z wymogiem przekroczenia ustanowionego w przepisach minimalnego progu wartości kosztów kwalifikowalnych, które muszą przekraczać koszty amortyzacji aktywów związanej z działalnością podlegającą modernizacji w ciągu poprzednich 3 lat obrotowych.

W przypadku dywersyfikacji istniejącego zakładu zarówno u dużych przedsiębiorstw jak i MŚP, koszty kwalifikowalne muszą przekraczać o co najmniej 200% wartość księgową ponownie wykorzystywanych aktywów, odnotowaną w roku obrotowym poprzedzającym rozpoczęcie prac.

Nabycie aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup

nie nastąpił, o którym mowa przy inwestycji początkowej oraz inwestycji początkowej, która zapoczątkuje nową działalność, powinno spełniać następujące warunki:

- aktywa są nabywane od osób trzecich niezwiązanych z nabywcą (nabywca nie może być powiązany ze sprzedawcą) – w przypadku gdy członek rodziny pierwotnego właściciela lub co najmniej jeden pracownik przejmuje małe przedsiębiorstwo, warunek nakazujący nabycie aktywów od osób trzecich niezwiązanych z nabywcą nie ma zastosowania (samo nabycie akcji lub udziałów przedsiębiorstwa nie jest uważane za inwestycję),

- transakcja jest przeprowadzana na warunkach rynkowych (warunki między niezależnymi stronami nie zawierają jakiegokolwiek elementu zmowy),

- jeżeli nabyciu aktywów zakładu towarzyszy dodatkowa inwestycja kwalifikująca się do pomocy regionalnej, koszty kwalifikowalne tej dodatkowej inwestycji należy dodać do kosztów nabycia aktywów zakładu,

- jeżeli pomoc na zakup aktywów przyznana została jeszcze przed ich zakupem, koszt tych aktywów odlicza się od kosztów kwalifikowalnych związanych z przejęciem zakładu.

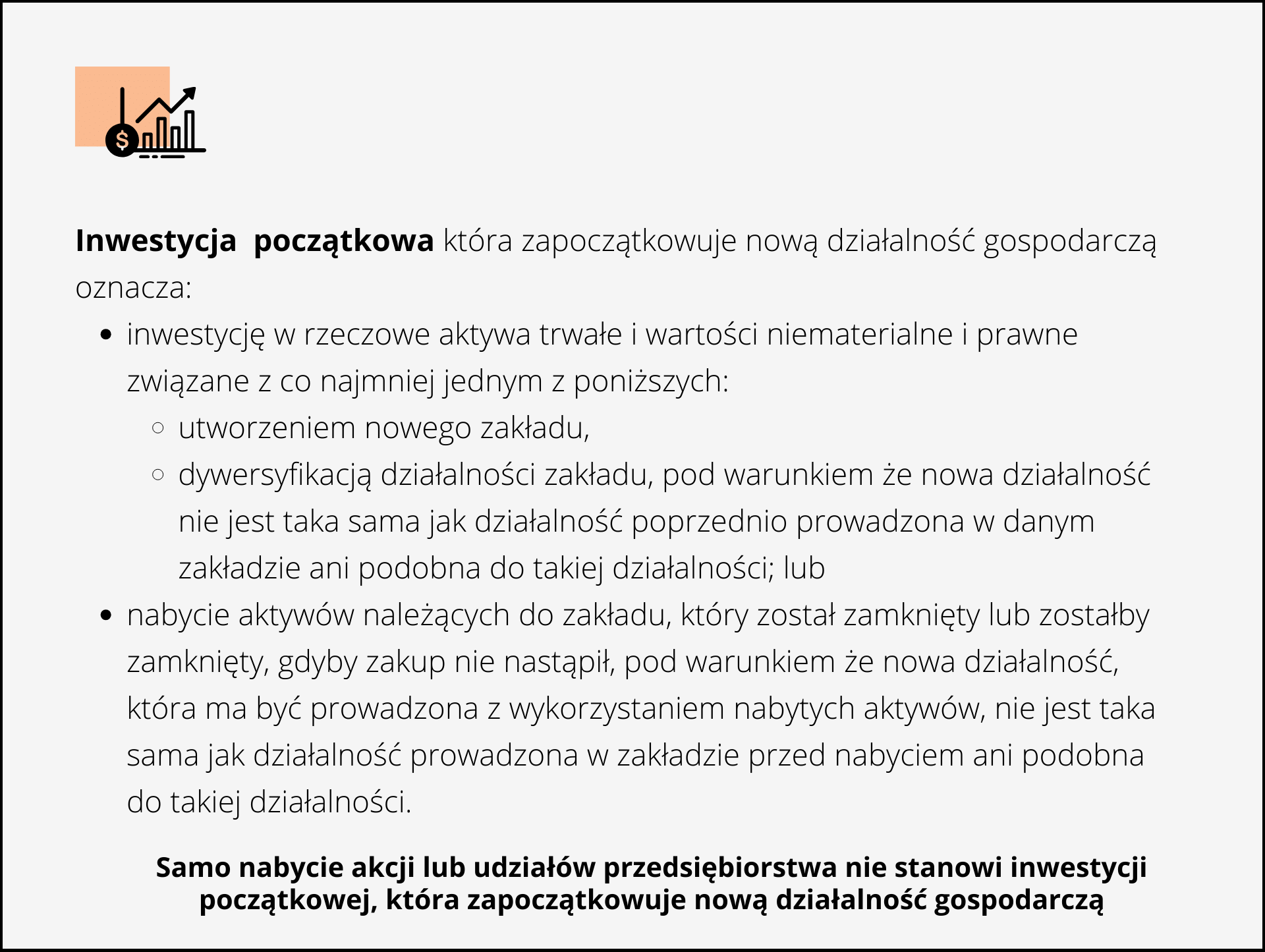

W przypadku przejęcia zakładu koniecznym jest porównanie nowej działalności z działalnością poprzednio prowadzoną w przejmowanym zakładzie, ze względu na to, że nowa działalność musi wchodzić w zakres innej klasy statystycznej klasyfikacji działalności gospodarczej – NACE niż ta prowadzona dotychczas w przejmowanym zakładzie.

Należy mieć na uwadze także, że w ramach przedsięwzięcia realizującego inwestycję początkową na rzecz nowej działalności gospodarczej związaną z dywersyfikacją działalności zakładu lub nabyciem aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił,

„taka sama lub podobna działalność” oznacza działalność w ramach tej samej klasy statystycznej klasyfikacji działalności gospodarczej – NACE.

![[Aktualizacja] Regionalna pomoc inwestycyjna](https://www.sekwencja.eu/wp-content/uploads/2023/03/slowniczek-428x240.png)