W przypadku dotacji realizowanych dla przedsiębiorstw z sektora MŚP czyli mikro, małych i średnich przedsiębiorstw ważnym jest prawidłowe ustalenie statusu MŚP. Definicja MŚP powstała ze względu na to, że te przedsiębiorstwa posiadają większe bariery rozwoju, przede wszystkim związane z dostępem do kapitału, zewnętrznych źródeł finansowania, nowoczesnych technologii lub innowacji czy rynków zbytu. Dlatego też traktowane są preferencyjnie we wsparciu ze środków publicznych.

Przedsiębiorstwo MŚP czyli jakie? Kryteria statusu MŚP

Proces identyfikacji statusu MŚP składa się z kroków takich jak:

1. Sprawdzenie posiadania statusu przedsiębiorstwa.

2. Określenie kryteriów kwalifikacyjnych oraz pułapów i progów.

3. Interpretacja znaczenia różnych kryteriów i ich prawidłowe zastosowanie.

4. Ustalenie rodzaju przedsiębiorstwa. Kolejno określenie danych jakie należy wziąć pod uwagę i ocenić w odniesieniu do pułapów i progów, a także w jakiej ilości i jakich proporcjach.

Definicja statusu przedsiębiorstwa

Kryteria kwalifikacyjne

W przypadku kwalifikowalności przedsiębiorstwa do sektora MŚP bierze się pod uwagę następujące kryteria:

- Ze względu na wielkość:

- liczbę pracowników,

- obrót,

- roczną sumę bilansową.

- Ze względu na zasoby:

- własność,

- partnerstwa,

- powiązania.

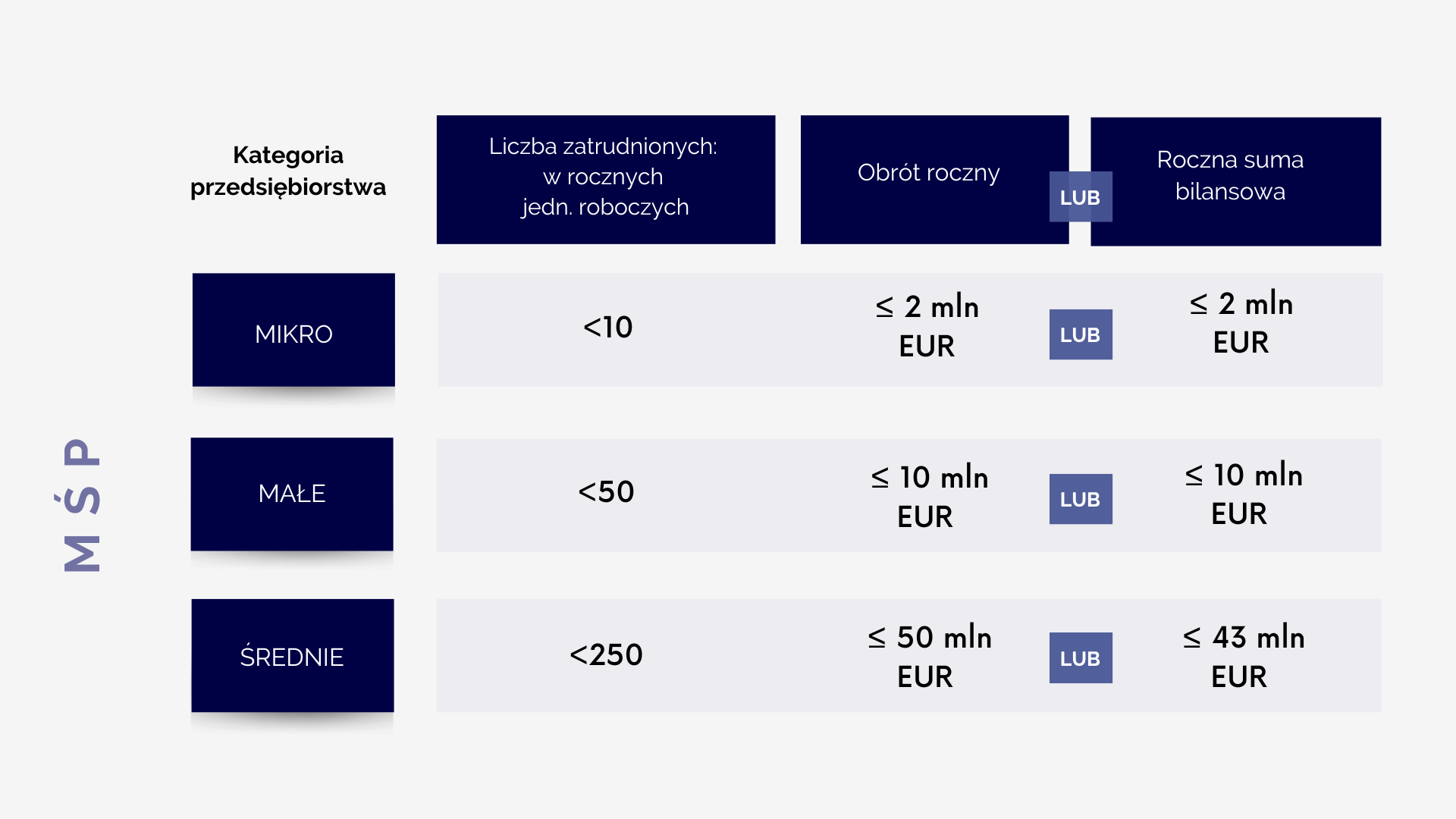

Za kluczowe dla określenia statusu przedsiębiorstwa są kryteria wielkości wskazane poniżej:

Liczba zatrudnionych

Obejmuje pracowników:

- zatrudnionych w pełnym wymiarze czasu pracy,

- zatrudnionych w niepełnym wymiarze czasu pracy,

- zatrudnionych na czas nieokreślony,

- sezonowych.

Nie obejmuje:

- praktykantów lub studentów odbywających szkolenia zawodowe na podstawie umowy o praktyce lub szkoleniu zawodowym,

- pracowników przebywających na urlopie macierzyńskim lub rodzicielskim.

Obrót roczny

Roczna suma bilansowa

Co w przypadku przekroczenia progów?

Weryfikując status MŚP w celu pozyskania funduszy unijnych na realizację projektów bierze się pod uwagę rok referencyjny (ostatni zatwierdzony okres obrachunkowy) oraz 2 poprzednie okresy obrachunkowe. Przykładowo zostało to pokazane w tabeli poniżej.

| Nr przypadku | N (rok referencyjny – ostatni zatwierdzony okres obrachunkowy) | N – 1 | N – 2 | Status MŚP |

| 1 | Nie MŚP | Nie MŚP | Nie MŚP | Nie MŚP |

| 2 | MŚP | Nie MŚP | Nie MŚP | Nie MŚP |

| 3 | Nie MŚP | MŚP | Nie MŚP | Nie MŚP |

| 4 | MŚP | MŚP | Nie MŚP | MŚP |

| 5 | Nie MŚP | Nie MŚP | MŚP | Nie MŚP |

| 6 | MŚP | MŚP | MŚP | MŚP |

| 7 | Nie MŚP | MŚP | MŚP | MŚP |

| 8 | MŚP | Nie MŚP | MŚP | MŚP |

Zmiana statusu przedsiębiorstwa wynikać może także z modyfikacji struktury właścicielskiej. W takim przypadku konieczne jest przeprowadzenie ponownej weryfikacji spełnienia określonych pułapów, które odnoszą się do przedsiębiorstw zaliczanych do kategorii MŚP. Jeśli podczas tej weryfikacji zostanie stwierdzone, że pułapy zostały przekroczone, to następuje automatyczna zmiana statusu (w dniu zmiany struktury właścicielskiej). Taką sytuację można zaobserwować przykładowo, gdy podmiot z sektora MŚP zostanie przejęty przez duże przedsiębiorstwo.

Rodzaje przedsiębiorstw

Definicja MŚP wyróżnia trzy kategorie przedsiębiorstw. Aby ustalić jasny obraz sytuacji gospodarczej przedsiębiorstwa, kategorie te odpowiadają rodzajowi związku, w jakim dana firma może pozostawać z innym przedsiębiorstwami. Wyróżnia się:

- Przedsiębiorstwo samodzielne

- będące całkowicie niezależne, (brak udziałów w innych przedsiębiorstwach i odwrotnie – inne przedsiębiorstwa nie mają w nim udziałów) lub

- posiadające co najmniej jeden mniejszościowy udział w innych przedsiębiorstwach (każdy z udziałów jest mniejszy niż 25%).

- Przedsiębiorstwo partnerskie

- posiadające udziały w innych przedsiębiorstwach w wysokości co najmniej 25%, ale nie większe niż 50% lub odwrotnie jeżeli inne przedsiębiorstwa posiadają co najmniej 25% udziałów, ale nie więcej niż 50% w danym przedsiębiorstwie.

- Aby określić ten status sumuje się liczbę osób zatrudnionych oraz dane finansowe przedsiębiorstw powiązanych, w postaci procentowego udziału głosów lub kapitału.

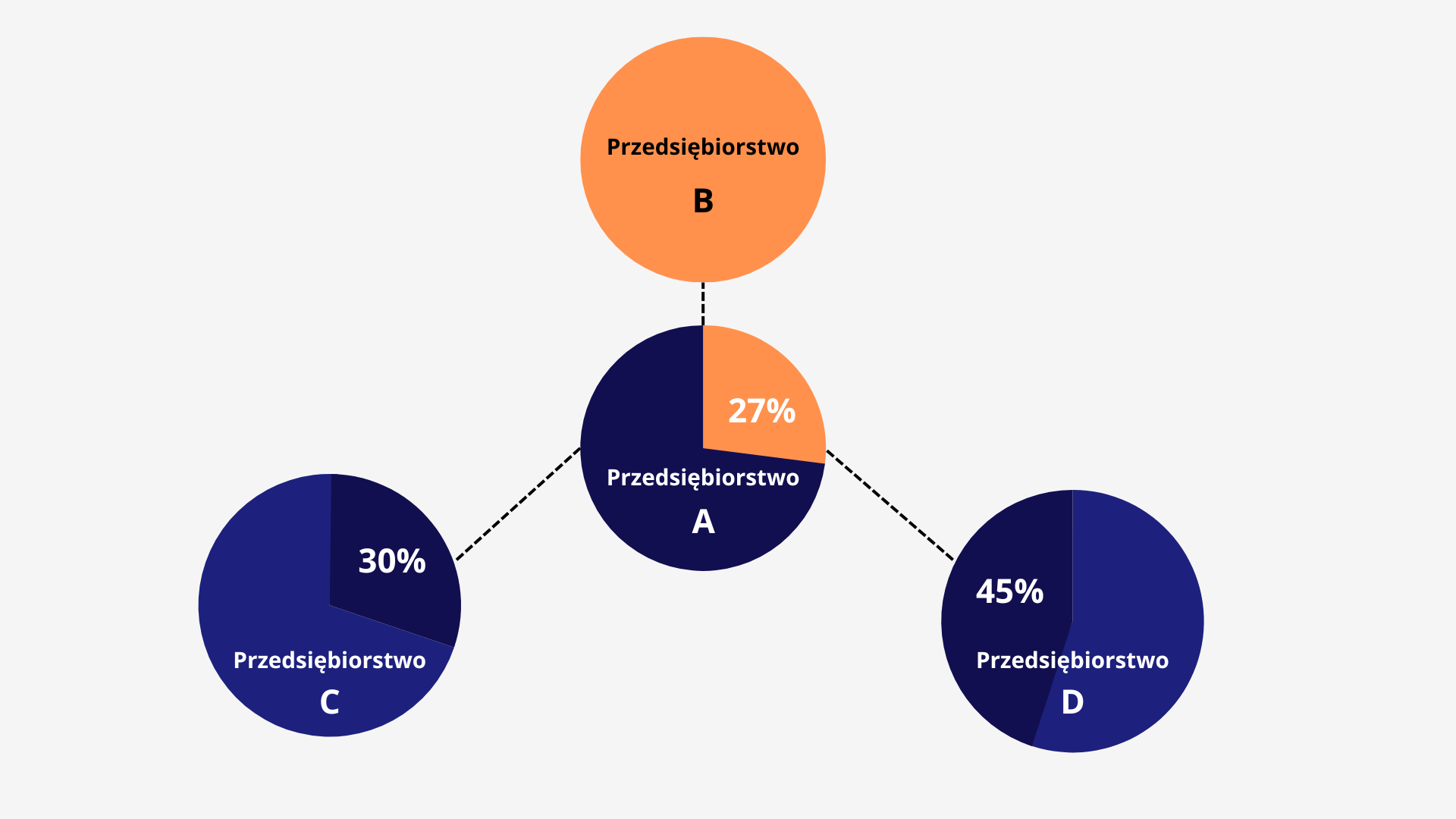

PRZYKŁAD

Przedsiębiorstwo badane w celu sprawdzenia statusu MŚP -> przedsiębiorstwo A

Przedsiębiorstwo A posiada 30% udziałów w przedsiębiorstwie C i 45% udziałów w przedsiębiorstwie D, podczas gdy przedsiębiorstwo B posiada 27% udziałów w przedsiębiorstwie A. W celu policzenia danych dla przedsiębiorstwa A

Sumuje się -> 100% A + 27% B +30% C + 45% D

- Przedsiębiorstwo powiązane

- posiadające wysokość udziałów w innych przedsiębiorstwach większą niż 50% lub odwrotnie jeżeli inne przedsiębiorstwa posiadają wysokość udziałów powyżej 50% w danym przedsiębiorstwie.

Przedsiębiorstwa, które pozostają w jednym z wyżej wymienionych związków (patrz „przedsiębiorstwo powiązane”) za pośrednictwem co najmniej jednego przedsiębiorstwa lub jednego z inwestorów, o których mowa przy przedsiębiorstwie samodzielnym (patrz wyżej), również uznaje się za powiązane.

Powiązania poprzez osoby fizyczne

Jeżeli przedsiębiorstwa pozostają w jednym ze związków opisanych wyżej (patrz „przedsiębiorstwo powiązane”)

Z taką sytuacją można spotkać się gdy przykładowo Prezes danego przedsiębiorstwa badanego pod względem statusu MŚP, sprawuje takie stanowisko również w innym przedsiębiorstwie, bądź jest członkiem zarządu w innym przedsiębiorstwie działającym na tym samym rynku lub rynku pokrewnym. Innym przykładem jest także sytuacja, w której małżonek lub małżonka prowadzi działalność na tym samym rynku lub rynku pokrewnym. W takich wypadkach przedsiębiorstwa uznaje się za powiązane i wówczas dolicza się 100% wysokości wyników tego podmiotu do wyniku własnego przedsiębiorstwa.

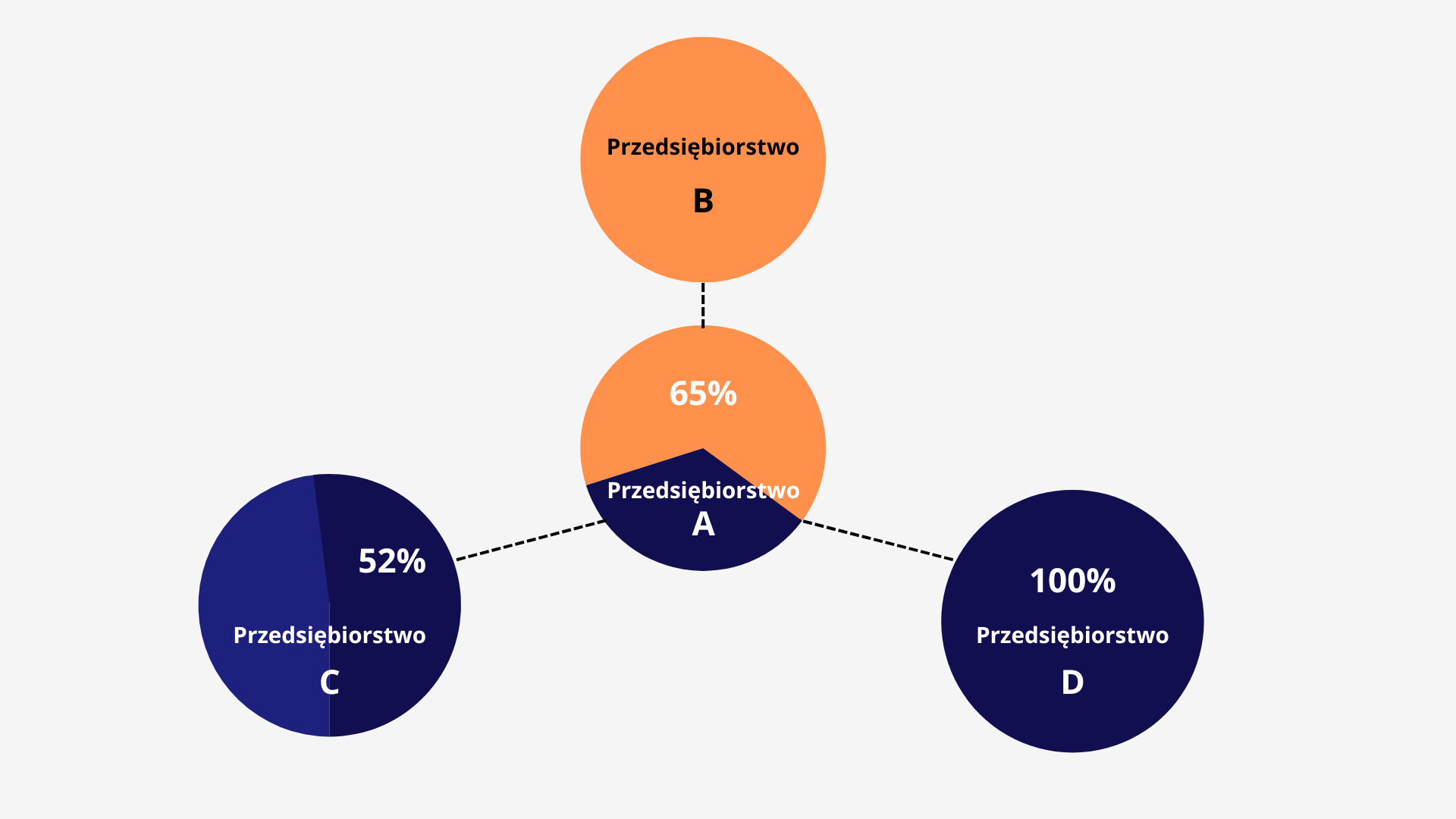

PRZYKŁAD 1

Przedsiębiorstwo badane w celu sprawdzenia statusu MŚP -> przedsiębiorstwo A

Pry obliczaniu liczby zatrudnionych i progów finansowych, kiedy udział wynosi powyżej 50% uwzględnia się 100% danych każdego z przedsiębiorstw.

Przedsiębiorstwo A posiada 52% udziałów w przedsiębiorstwie C i 100% udziałów w przedsiębiorstwie D, podczas gdy przedsiębiorstwo B posiada 65% udziałów w przedsiębiorstwie A. W celu policzenia danych dla przedsiębiorstwa A

Sumuje się -> 100% A + 100% B +100% C + 100% D

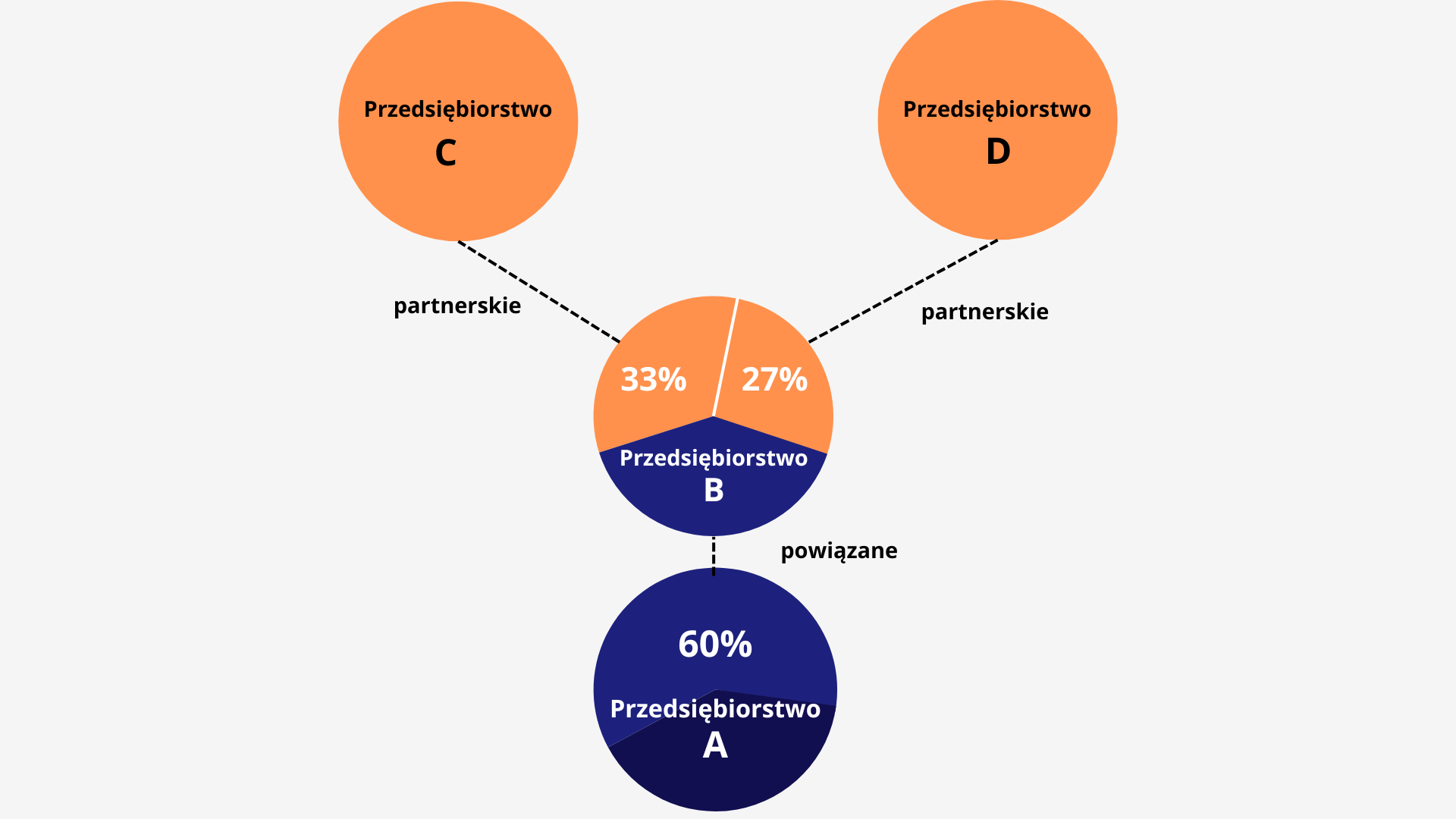

PRZYKŁAD 2 – Powiązanie z dwoma partnerami

Przedsiębiorstwo badane w celu sprawdzenia statusu MŚP -> przedsiębiorstwo A

Przedsiębiorstwo A jest powiązane z przedsiębiorstwem B w taki sposób, że B posiada 60% udziałów w przedsiębiorstwie A. Z kolei przedsiębiorstwo B posiada również partnerów tj. przedsiębiorstwo C oraz przedsiębiorstwo D, które kolejno posiadają 33% i 27% udziałów w przedsiębiorstwie B. W celu obliczenia danych dla przedsiębiorstwa A

Sumuje się -> 100% A + 100% B + 33% C + 27% D

![[Aktualizacja] Regionalna pomoc inwestycyjna](https://www.sekwencja.eu/wp-content/uploads/2023/03/slowniczek-428x240.png)