Ścieżka SMART to jedna z najatrakcyjniejszych dotacji na lata 2021-2027 i szansa na dofinansowanie kompleksowych projektów inwestycyjnych. Ścieżka SMART to działanie dostępne w ramach programu operacyjnego Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG). W ramach tej dotacji przedsiębiorcy mogą realizować projekty modułowe i finansować wiele kategorii kosztów.

Ścieżka SMART to kompleksowe działanie dostępne w ramach programu operacyjnego Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG). W ramach Ścieżki SMART przedsiębiorcy mogą realizować projekty modułowe i finansować różne kategorie kosztów. Projekty muszą obejmować moduł obowiązkowy — moduł B+R lub moduł Wdrożenie innowacji (dla dużych przedsiębiorstw moduł B+R jest zawsze obligatoryjny), do których przedsiębiorcy mogą dowolnie dobierać moduły fakultatywne, stosowanie do swoich potrzeb.

Do kogo kierowana jest Ścieżka SMART?

Ścieżka SMART jest kierowana do wszystkich przedsiębiorstw niezależnie od wielkości. Projekty mogą być realizowane samodzielnie lub w konsorcjum (z innymi firmami i/lub organizacjami badawczymi). MŚP i konsorcja składające się wyłącznie z MŚP składają wnioski do Polskiej Agencji Rozwoju Przedsiębiorczości.

W przypadku projektów realizowanych przez duże przedsiębiorstwa oraz konsorcja przemysłowo-naukowe instytucją odpowiedzialną za organizację konkursu jest NCiBR.

Poziom dofinansowania w ramach Ścieżki SMART

W ramach projektu realizowanego w SMART wsparcie będzie stanowić pomoc publiczną (jej rodzaj będzie uzależniony od modułu) lub pomoc de minimis. W module Wdrożenie innowacji przewidziano wsparcie częściowo zwrotne (dotację warunkową), w pozostałych modułach przedsiębiorcy będą korzystać ze wsparcia bezzwrotnego (dotacji).

Łączna wartość pomocy publicznej oraz pomocy de minimis na projekt wynosi max. 50 mln zł.

Dodatkowe informacje

Duże przedsiębiorstwa, aby korzystać ze wsparcia na inwestycje będą musiały wykazać współpracę z MŚP.

W ramach Ścieżki SMART można realizować projekty linearne jak i nielinearne. Na czym polega nielinearność projektu? Oznacza to, że przedsiębiorcy mogą np. dofinansować prace B+R dotyczące nowego innowacyjnego produktu, a jednocześnie uzyskać dotację na udział w targach z innym produktem, który posiada już w ofercie.

Nabór wniosków do Ścieżki SMART

Pierwsza runda naboru ruszyła już w lutym!

Dla kogo?

27.06 – 24.10.2024 r.

10.01.2025 – 28.03.2025

10.04.2025 – 12.06.2025

06.05.2025 – 26.06.2025

09.05.2025 – 30.06.2025

01.07.2025 – 30.09.2025

pojedyncze MŚP

✔️

✔️

pojedyncze przedsiębiorstwa inne niż MŚP (tj. nabór dla dużych przedsiębiorstw)

✔️

pojedyncze MŚP (nabór dedykowany projektom na rzecz dostępności)

✔️

✔️

pojedyncze przedsiębiorstwa inne niż MŚP (nabór dedykowany projektom na rzecz dostępności)

✔️

✔️

konsorcja MŚP

konsorcja: przedsiębiorstw (MŚP lub innych niż MŚP) z organizacjami badawczymi lub z NGO

✔️

✔️

Wykaz szczegółowych warunków w ramach modułów dla przedsiębiorców realizujących projekty

Przedsiębiorstwo realizujące projekt w ramach Ścieżki SMART musi pamiętać o dokładnym zapoznaniu się z całą dokumentacją konkursową. Ważne w tym przypadku są przede wszystkim szczegółowe warunki realizacji modułów. Umowa o dofinansowanie to dokument określający zasady, tryb i warunki finansowania projektu. Jest ona zawierana pomiędzy dwoma stronami: beneficjentem, czyli przedsiębiorcą, który uzyskał dofinansowanie oraz instytucją finansującą – organizacją, która udziela środków na realizację projektu. W umowie o dofinansowanie precyzowane są zawsze kluczowe kwestie związane z przyznanym wsparciem tj. wysokość kosztów kwalifikowanych czy wartość dofinansowania i zasady jego wypłaty (np. czy przewidziano zaliczkowanie, jak często należy składać wnioski o płatność, jak należy udokumentować poniesienie wydatków). W umowie o dofinansowanie określane są również obowiązki jakie ciążą na Beneficjencie oraz zasady wprowadzania zmian do umowy. W Ścieżce SMART poza samą umową o dofinansowanie warto również dokładnie zapoznać się z załącznikiem nr 1 do tej Umowy.

Załącznik nr 1 do Umowy o dofinansowanie SMART zawiera szczegółowe warunki realizacji modułów. Składa się on z paragrafów poświęconych każdemu z modułów.

Przypomnijmy: Wniosek o dofinansowanie składny do Ścieżki SMART musi obejmować moduł obligatoryjny tj. moduł prac B+R lub Wdrożenie innowacji (w przypadku dużych przedsiębiorstw moduł B+R jest zawsze obowiązkowy). Można realizować oba moduły obowiązkowe. Pozostałe moduły mają charakter fakultatywny i przedsiębiorca decyduje o ich uwzględnieniu w projekcie stosownie do swoich potrzeb. Poznanie szczegółowych zasad realizacji modułów pozwoli właściwie zaplanować projekt i uniknąć błędów na etapie jego rozliczania.

Moduł B+R

Przedsiębiorstwo realizujące projekt w ramach tego modułu może uzyskać dofinansowanie na badania przemysłowe i prace rozwojowe lub tylko prace rozwojowe w celu opracowania innowacji produktowej lub innowacji w procesie biznesowym dotyczącej funkcji działalności przedsiębiorstwa w zakresie produkcji wyrobów lub usług.

Ustęp 3 paragrafu określa stawkę ryczałtową na koszty pośrednie, która wynosi 25% wartości kosztów kwalifikowanych wykazanych w pozostałych kategoriach kosztów bezpośrednich, z wyłączeniem kosztów usług zewnętrznych (podwykonawstwo). Posługując się konkretnym przykładem, jeśli przedsiębiorca zaplanuje 2 mln zł na wydatki w module B+R (np. wynagrodzenia, materiały, surowce, aparaturę badawczą) to 25% od tej kwoty będzie mógł wpisać w projekt i rozliczać jako koszty pośrednie. We wskazanym przypadku koszty pośrednie wyniosłyby 500 tys. zł. Z kosztów pośrednich można finansować wydatki, które są potrzebne do realizacji modułu B+R, ale nie wpisują się w inne kategorie kosztów np. wynagrodzenia kadry zarządzającej, koszty utrzymania powierzchni biurowych czy opłaty za media w zakresie związanym z obsługą administracyjną projektu. Warto podkreślić, że koszty pośrednie rozliczane są metodą uproszczoną (ryczałtem) i traktowane jako wydatki poniesione. Przedsiębiorca nie ma więc obowiązku zbierania ani opisywania dokumentów księgowych, aby potwierdzić, że poniesione zostały wydatki na koszty pośrednie. Instytucja udzielająca wsparcia nie weryfikuje na co wykorzystane zostały koszty pośrednie. W praktyce jest to więc swego rodzaju dodatkowy fundusz, z którego można finansować wydatki, które nie wpisują się w dostępne kategorie kosztów bezpośrednich, a które z punktu widzenia przedsiębiorcy są istotne i potrzebne. Podstawę naliczania kosztów pośrednich stanowią właściwie poniesione koszty bezpośrednie. Występując o wypłatę poszczególnych transzy dofinansowania Beneficjent składa tzw. wnioski o płatność, w których rozlicza koszty bezpośrednie i od nich każdorazowo nalicza 25% kosztów pośrednich (ogólnych).

Ustęp 6 zawiera informacje dotyczące obowiązków Beneficjenta w przypadku, gdy dalsze prace B+R nie doprowadzą do osiągnięcia zakładanych wyników, bądź gdy wdrożenie okaże się bezcelowe lub niezasadne ekonomicznie. W takim przypadku Beneficjent zobowiązany jest do niezwłocznego złożenia ostatniego wniosku o płatność dotyczącego modułu B+R. Jeśli dokumenty sprawozdawcze, takie jak niezależna ekspertyza lub analiza rynkowa, wykażą, że dalsze prace badawczo-rozwojowe lub wdrożenie wyników tych prac są niemożliwe technicznie lub nieopłacalne ekonomicznie, Beneficjent musi je przerwać. Beneficjent nie będzie zobowiązany do zwrotu dofinansowania pod warunkiem, że Instytucja Pośrednicząca, uzna, że kontynuacja prac lub wdrożenia jest bezcelowa ze względu na okoliczności niezależne od Beneficjenta, który realizował projekt z należytą starannością. Instytucja Pośrednicząca może zasięgnąć w tym zakresie opinii eksperta zewnętrznego, w celu potwierdzenia wiarygodności i prawidłowości złożonych dokumentów sprawozdawczych. Stanowi to istotną nowość. W poprzedniej perspektywie finansowej wcześniejsze przerwanie projektu nie było obwarowane przedstawieniem niezależnych ekspertyz.

Jeśli Beneficjent będzie musiał zakończyć prace B+R przed czasem lub nie osiągnie zakładanych wyników, to otrzyma dofinansowanie proporcjonalnie do wykonanej pracy. Kwota dofinansowania będzie zależeć od poniesionych przez Beneficjenta wydatków kwalifikowanych, które zostały zatwierdzone przez Instytucję. Moduł uznaje się za zakończony, ale Umowa nie zostanie rozwiązana. Beneficjent nie będzie musiał spełniać wskaźników rezultatu i nie będzie musiał składać sprawozdania w zakresie określonym w Umowie. Jeśli wdrożenie wyników prac B+R było objęte modułem Wdrożenie innowacji, to dofinansowanie na tę część projektu nie zostanie przekazane. Zgodnie z ust. 5 artykułu 1 Beneficjent jest zobowiązany do wdrożenia wyników w określonym czasie wskazanym w Umowie (w przypadku, gdy wdrożenie finansowane jest w ramach modułu Wdrożenie innowacji) albo nie później niż do 5 lat od zakończenia realizacji modułu B+R. Załącznik nr 1 do umowy o dofinansowanie precyzuje również formę wdrożenia wyników B+R opracowanych w ramach modułu. Beneficjent musi wprowadzić wyniki swoich prac badawczo-rozwojowych w jednej z trzech form:

poprzez wprowadzenie ich do swojego biznesu, np. poprzez rozpoczęcie produkcji lub świadczenia usług opartych na tych wynikach lub wprowadzenie innowacji do swojego procesu biznesowego;

poprzez udzielanie licencji na korzystanie z praw do wyników w działalności gospodarczej innego przedsiębiorcy (za odpowiednią opłatą);

poprzez sprzedaż praw do wyników innemu przedsiębiorcy (również po cenie rynkowej).

Warto jednak zaznaczyć, że za wdrożenie wyników prac B+R nie uznaje się zbycia praw do wyników prac B+R w celu ich dalszej sprzedaży, a sprzedaż powinna odbywać się po cenie odpowiadającej rynkowej. Kiedy cena zostanie uznana za rynkową? Warunek ten zostanie spełniony np. gdy sprzedający wykaże, że przeprowadził negocjacje w sprawie ceny w warunkach pełnej konkurencji lub skorzystał z wyceny niezależnego eksperta.

Jeśli przedsiębiorca chce dokonać komercjalizacji w formie sprzedaży praw do wyników lub udzielania licencji na korzystanie z nich musi pamiętać o kilku ważnych rzeczach, które powinny zostać zawarte w umowie. Po pierwsze, cena za te wyniki musi być ustalona na poziomie rynkowym. Po drugie, nabywca lub osoba, która uzyskuje licencję, musi wykorzystać te wyniki w swojej firmie – np. poprzez rozpoczęcie na ich podstawie produkcji plub świadczenia usług. W umowie powinien się również znaleźć zapis wykluczający dalszą odsprzedaż. Umowa musi określać też czas, w jakim nabywca/licencjobiorca musi wprowadzić wyniki do swojej firmy, a także wymagać od niego złożenia oświadczenia, w którym zobowiąże się do wdrożenia wyników najpóźniej w terminie roku od daty zawarcia umowy sprzedaży/udzielenia licencji.

Jeśli w projekcie przewidziano wdrożenie wyników badań i rozwoju w ramach modułu Wdrożenie innowacji, to Beneficjent może zacząć wdrażać te wyniki przed zakończeniem realizacji modułu B+R. Jednakże dofinansowanie na ten cel zostanie przekazane dopiero po pozytywnej weryfikacji wyników prac B+R przez instytucję finansującą.

Jeśli Beneficjent uzyskał premię za szerokie rozpowszechnianie wyników prac B+R, to musi w składanym do Instytucji Pośredniczącej sprawozdaniu przedstawić informacje o sposobie, w jaki rozpowszechnił te wyniki. Mogą to być prezentacje na konferencjach naukowych lub technicznych, w tym co najmniej 1 o randze ogólnokrajowej, publikacje w czasopismach naukowych lub technicznych (z listy ministerialnej), udostępnienie ich w publicznych bazach danych, wyniki prac B+R mogą zostać również w całości rozpowszechnione za pośrednictwem oprogramowania bezpłatnego lub oprogramowania z licencją otwartego dostępu. Jeśli wyniki zostały rozpowszechnione za pomocą darmowego lub otwartoźródłowego oprogramowania, Beneficjent musi zapewnić ich darmowe udostępnianie dla wszystkich zainteresowanych podmiotów. Udostępnienie wyników w niepełnej wersji lub z ograniczeniami funkcjonalnymi nie jest uznawane za ich pełne rozpowszechnienie.

Beneficjent, w terminie 30 dni od dnia zakończenia wdrożenia wyników prac B+R objętych dofinansowaniem w module B+R zobowiązany jest do złożenia do Instytucji sprawozdania obejmującego w szczególności: 1) informacje na temat wdrożenia prac B+R; 2) informacje o efektach społeczno-gospodarczych Projektu; 3) informacje o sposobach rozpowszechniania wyników prac B+R będących rezultatem Projektu. Wzór sprawozdania określa Instytucja Pośrednicząca, która również dokonuje jego zatwierdzenia.

Jeśli Beneficjent nie przedstawi informacji o sposobie udostępnienia wyników B+R lub nie spełni wymagań dotyczących ich rozpowszechnienia w ciągu 5 lat od zakończenia modułu B+R, to wysokość dofinansowania może zostać zmniejszona o wysokość premii za rozpowszechnianie wyników, a Beneficjent zostanie zobowiązany do zwrotu dofinansowania wraz z odsetkami liczonymi jak dla zaległości podatkowych od dnia wypłaty wsparcia do dnia zwrotu. Instytucja może wstrzymać wypłatę dofinansowania lub rozwiązać umowę z Beneficjentem, jeśli nie zrealizował on prac B+R, nie wdrożył wyników tych prac lub wdrożył je w inny sposób niż określony we wniosku, lub nie przekazał instytucji kopii umowy sprzedaży lub umowy licencyjnej dot. wyników B+R.

Moduł Wdrożenie Innowacji

W module wdrożenie B+R możliwe jest uzyskanie dofinansowania na wdrożenie w działalności przedsiębiorstwa wyników prac B+R w formie innowacyjnych produktów lub procesów biznesowych dotyczących funkcji działalności przedsiębiorstwa w zakresie produkcji wyrobów lub usług.

Ustęp 7 paragrafu 2 mówi, że kwota dotacji warunkowej do zwrotu obliczana jest na podstawie sumy przychodów wygenerowanych w wyniku realizacji modułu Wdrożenie innowacji w okresie referencyjnym wynoszącym 4 lata. Na żądanie Instytucji Beneficjent jest zobligowany przedstawić dodatkowe informacje lub dokumenty niezbędne do ustalenia kwoty dotacji warunkowej do zwrotu.

Zwrot części zwrotnej dofinansowania uzależniony jest od poziomu osiągnięcia wskaźnika „R”, obliczonego według wzoru: R =(P/DZ*100%)-100%, który oznacza:

1) P – suma przychodów wygenerowanych w wyniku realizacji modułu „Wdrożenie innowacji” obejmująca okres referencyjny. Przychody wygenerowane w wyniku realizacji modułu Wdrożenie innowacji to przychody netto ze sprzedaży produktów (nowych lub udoskonalonych) wprowadzonych na rynek w wyniku realizacji modułu lub przychody netto ze sprzedaży produktów wytworzonych w procesie (nowym lub udoskonalonym) powstałym w wyniku realizacji modułu;

2) DZ – kwota zwrotnej części dotacji warunkowej.

Poziom zwrotu dotacji warunkowej zależy od wielkości przedsiębiorstwa oraz osiągniętego przez Beneficjenta poziomu wskaźnika „R”. W przypadku MŚP zasady zwrotu części dotacji przedstawiają się następująco. Jeśli wskaźnik „R” jest:

poniżej 20% to Beneficjent zwraca 100% części zwrotnej dotacji warunkowej;

większy lub równy 20% i mniejszy od 40% to Beneficjent zwraca 35% części zwrotnej dotacji warunkowej;

większy lub równy 40% i mniejszy od 60% to Beneficjent zwraca 30% części „zwrotnej” dotacji warunkowej;

większy lub równy 60% i mniejszy od 80% to beneficjent zwraca 25% części „zwrotnej” dotacji warunkowej;

większy lub równy 80% i mniejszy od 90% to beneficjent zwraca 20% części „zwrotnej” dotacji warunkowej;

większy lub równy 90% i mniejszy od 100% to beneficjent zwraca 10 % części „zwrotnej” dotacji warunkowej;

większy lub równy od 100% to beneficjent zwraca 5 % części „zwrotnej” dotacji warunkowej.

W przypadku dużych przedsiębiorstw część do zwrotu jest wyliczana analogicznie (w oparciu o ten sam wzór) przy czym pułapy zwrotu są nieco wyższe. Np. w sytuacji, gdy wskaźnik R jest większy lub równy 100% to beneficjent zwraca 10% części zwrotnej dotacji (a nie 5% jak w przypadku MŚP). Progi dla dużych firm szczegółowo przeanalizowaliśmy tutaj. Warto zauważyć, że w poprzedniej perspektywie finansowej duże firmy były zupełnie wyłączone z możliwości pozyskania dofinansowania na inwestycje. Obecnie będą mieć taką szansę.

Przewidziano warunki umożliwiające zmniejszenie spłaty dotacji zwrotnej – w przypadku jednorazowej spłaty w terminie do 30 dni od wskazania przez IP kwoty do zwrotu beneficjent zwraca 80% tej kwoty. Opcja ta będzie dostępna wyłącznie dla MŚP. Spłaty dotacji zwrotnej będzie można dokonać w ratach, płatność będzie można rozłożyć na max. 36 miesięcy. Przy czym przy wcześniejszej spłacie beneficjent będzie mógł skorzystać z preferencyjnych warunków spłaty, dzięki czemu kwota do zwrotu będzie nieco mniejsza.

Do wyliczenia kwoty dotacji warunkowej do zwrotu jest uwzględniany status przedsiębiorcy z dnia zawarcia Umowy.

Moduł Wdrożenie innowacji uznaje się za zrealizowany, jeśli Beneficjent wykonał i udokumentował pełny zakres rzeczowo-finansowy modułu, a także rozpoczął produkcję innowacyjnego wyrobu i zaoferował go na sprzedaż lub rozpoczął świadczenie innowacyjnej usługi charakteryzujących się co najmniej funkcjonalnościami i cechami określonymi we wniosku o dofinansowanie lub w przypadku innowacji w procesie biznesowym, rozpoczął produkcję w oparciu o ten proces i zaoferował na sprzedaż wyroby wyprodukowane w tym procesie lub rozpoczął świadczenie usługi na podstawie tego procesu.

Beneficjent zobowiązuje się zachować trwałość projektu przez okres 3 lat (dla MŚP)/5 lat (dla pozostałych) od zakończenia realizacji projektu.

Jeżeli Beneficjent przeniesie w okresie 2 lat od zakończenia inwestycji początkowej, której dotyczy wniosek o dofinansowanie, taką samą lub podobną działalność w Europejskim Obszarze Gospodarczym do zakładu, w którym została dokonana inwestycja początkowa, zobowiązany jest do zwrotu dofinansowania wraz z odsetkami, w wysokości określonej jak dla zaległości podatkowych, zgodnie z art. 207 ustawy o finansach publicznych.

Moduł Infrastruktura B+R

W projekcie modułu infrastruktura B+R możliwym jest uzyskanie dofinansowania na inwestycję w infrastrukturę B+R niezbędną do realizacji agendy badawczej na rzecz tworzenia innowacyjnych produktów (wyrobów lub usług) lub procesów biznesowych dotyczących funkcji działalności przedsiębiorstwa w zakresie produkcji wyrobów lub usług.

Ustępy 4, 5 i 6 zawierają informacje o zasadach, które Beneficjent powinien przestrzegać w ramach realizacji modułu.

Beneficjent zobowiązuje się zachować trwałość projektu przez 3 lata (dla mikro, małych i średnich firm) lub 5 lat (dla pozostałych) od zakończenia realizacji projektu. W okresie trwałości zakupiona infrastruktura badawcza nie może być wykorzystywana komercyjnie.

Moduł Infrastruktura B+R uznaje się za zrealizowany, jeśli Beneficjent wykonał i udokumentował cały planowany zakres prac oraz rozpoczął prace badawczo-rozwojowe zaplanowane w agendzie badawczej. Agenda badawcza powinna obejmować okres realizacji projektu oraz okres trwałości. Jeśli Beneficjent przeniesie swoją działalność do innego miejsca w EOG w okresie 2 lat od zakończenia inwestycji początkowej, to będzie musiał zwrócić dofinansowanie wraz z odsetkami, w wysokości określonej jak dla zaległości podatkowych, zgodnie z art. 207 ustawy o finansach publicznych.

Moduł Kompetencje

W ramach modułu kompetencje możliwe jest uzyskanie dofinansowania na doskonalenie kompetencji pracowników i osób zarządzających w zakresie realizowanego Projektu, zdobywanie przez nich nowych umiejętności oraz wiedzy, a także nabywanie kwalifikacji. Zgodnie z Przewodnikiem kwalifikowalności kosztów limit wydatków kwalifikowalnych w module Kompetencje wynosi 15% kosztów kwalifikowanych modułu obligatoryjnego. Wsparcie w ramach modułu Kompetencje będzie mieć formę pomocy szkoleniowej, której intensywność wynosi odpowiednio: 50% dla dużych przedsiębiorców, 60% dla średnich oraz 70% dla mikro i małych przedsiębiorców. W module Kompetencje przewidziano przede wszystkim rozliczanie wydatków w oparciu o koszty uproszczone na podstawie wskazanych z góry stawek jednostkowych.

W ramach pomocy szkoleniowej dofinansowanie jest udzielane na koszty związane z usługami szkoleniowymi świadczonymi na terenie Polski na podstawie stawki jednostkowej, wynoszącej odpowiednio:

Szkolenie otwarte stacjonarne – 117,00 zł.

Szkolenie otwarte zdalne – 94,00 zł.

Szkolenie zamknięte stacjonarne – 204,00 zł.

Szkolenie zamknięte zdalne – 165,00 zł.

Część wydatków będzie można rozliczać na podstawie kosztów rzeczywistych np. koszty szkoleń realizowanych poza Rzeczpospolitą Polską czy koszty usług doradczych związanych ze szkoleniem.

Moduł Kompetencje uznaje się za zrealizowany, jeśli Beneficjent wykonał i udokumentował wszystkie planowane działania w ramach modułu oraz osiągnął zaplanowane wskaźniki.

Wskaźnik rozliczający stawkę jednostkową nosi nazwę „Zrealizowana usługa szkoleniowa – szkolenie” i wyliczany jest poprzez przemnożenie ilości godzin szkolenia przez stawkę adekwatną do rodzaju szkolenia (jak wyżej) określoną w Przewodniku kwalifikowalności wydatków stanowiącym załącznik do Regulaminu konkursu.

Weryfikacja wydatków rozliczanych stawką jednostkową polega na sprawdzeniu, czy i na jakim poziomie zrealizowano powyższy wskaźnik. W celu weryfikacji Beneficjent musi dostarczyć następujące dokumenty:

1) zaświadczenie lub inny równoważny dokument potwierdzający ukończenie szkolenia podpisane przez wykonawcę szkolenia, zawierające informację o temacie szkolenia, podmiocie przeprowadzającym szkolenie, dacie i liczbie godzin szkoleniowych, formie szkolenia (zdalna, stacjonarna lub mieszana, przy czym w przypadku formy mieszanej niezbędne jest wskazanie liczby godzin szkoleniowych prowadzonych stacjonarnie i zdalnie) oraz informację, czy szkolenie prowadzone było w formule otwartej czy zamkniętej;

2) oświadczenie beneficjenta o tym, że usługa szkoleniowa została: i. zakupiona od usługodawców niemających powiązań osobowych ani kapitałowych z beneficjentem, ii. przeprowadzona przez usługodawców zewnętrznych (osoby niezatrudnione u beneficjenta, na podstawie jakichkolwiek formy zatrudnienia, które oferują usługi rozwojowe), iii. przeprowadzona odpłatnie (nie została sfinansowana ze środków publicznych ani prywatnych ani dostarczona nieodpłatnie beneficjentowi), iv. nieobjęta podwójnym finansowaniem.

W przypadku poważnych wątpliwości w zakresie faktycznego dostarczenia usługi lub uzasadnionych podejrzeń nadużyć finansowych, weryfikacji mogą podlegać dokumenty księgowe i wyciągi bankowe potwierdzające poniesienie wydatków na usługę, przy czym dokumenty te nie będą służyły udowodnieniu wartości poniesionego wydatku, lecz będą stanowić dowód, że wykonanie usługi faktycznie miało miejsce.

Moduł Cyfryzacja

W ramach tego modułu możliwe jest uzyskanie dofinansowania na realizację inwestycji związanych z zastosowaniem rozwiązań cyfrowych w przedsiębiorstwie zmierzających do cyfryzacji produkcji, procesów w przedsiębiorstwie, jak i cyfryzacji produktów, usług, modelu biznesowego oraz zapewnienia cyberbezpieczeństwa. W module Cyfryzacja przewidziano kilka rodzajów pomocy publicznej tj. regionalną pomoc inwestycyjną, pomoc na usługi doradcze dla MŚP oraz pomoc dla MŚP na wspieranie innowacyjności. Dostępna też będzie pomoc de minimis. To jakie kategorie wydatków są kwalifikowane w ramach poszczególnych rodzajów pomocy oraz ile wynosi max. intensywność wsparcia określono w Przewodniku kwalifikowalności kosztów.

W ramach pomocy na usługi doradcze na rzecz MŚP lub pomocy de minimis dla dużych przedsiębiorstw dofinansowanie jest udzielane na koszty bezpośrednio związane z usługami doradczymi na terenie Polski i rozliczane na podstawie stawki jednostkowej wynoszącej 349 zł.

Moduł ten uznaje się za zrealizowany, jeśli Beneficjent wykonał i udokumentował pełny zakres rzeczowo-finansowy modułu, w tym osiągnął zaplanowane wskaźniki a także przeprowadził transformację cyfrową w działalności produkcyjnej, usługowej, modelu biznesowym, procesach w przedsiębiorstwie oraz zapewnił cyberbezpieczeństwo.

Wskaźnik rozliczający stawkę jednostkową nosi nazwę: „Liczba godzin zrealizowanego doradztwa w obszarze cyfryzacji” i wyliczany jest poprzez przemnożenie ilości godzin doradztwa przez stawkę doradztwa (349 zł netto za godzinę doradztwa).

Weryfikacja wydatków rozliczanych stawką jednostkową polega na sprawdzeniu, czy i na jakim poziomie zrealizowano wskaźnik, o którym mowa w ust. 6 na podstawie następujących dokumentów:

protokół odbioru usługi doradczej w obszarze cyfryzacji podpisany przez usługodawcę i beneficjenta potwierdzający faktyczne wykonanie usługi dla beneficjenta zgodnie z wnioskiem o dofinansowanie, liczbę godzin zegarowych faktycznie zrealizowanego doradztwa, datę wykonania usługi oraz tematykę (tytuł). Protokół co do zasady nie powinien zawierać informacji o faktycznym koszcie usługi; w przypadku podzielenia usługi doradczej na etapy (przez beneficjenta i usługodawcę) i dokonywania płatności częściowych za usługę po wykonaniu danego etapu, możliwe jest rozliczanie stawek jednostkowych za faktycznie zrealizowane godziny doradztwa na podstawie protokołu częściowego zawierającego ww. elementy oraz informacje o fakcie rozliczania częściowego;

oświadczenie beneficjenta o tym, że usługa doradcza została: i. zakupiona od usługodawców niemających powiązań osobowych ani kapitałowych z beneficjentem, ii. przeprowadzona przez usługodawców zewnętrznych (osoby fizyczne niezatrudnione u beneficjenta, osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, które oferują usługi rozwojowe), iii. odpłatnie (nie została sfinansowana ze środków publicznych ani prywatnych ani dostarczona nieodpłatnie beneficjentowi), iv. nieobjęta podwójnym finansowaniem. Elementy wymienione w pkt 1. oraz pkt 2. są komplementarne i dla spełnienia warunku rozliczenia wskaźnika muszą zostać spełnione jednocześnie, bez względu na formę świadczenia usługi doradczej (tj. słownej, pisemnej, mieszanej).

W ramach weryfikacji stawek jednostkowych sprawdzeniu będą mogły podlegać następujące dokumenty (w całości lub na próbie, w trakcie weryfikacji wniosków o płatność lub w trakcie kontroli na miejscu lub na innym etapie realizacji czy nadzorowania projektu):

dokumentacja dotycząca zamówienia na usługę, np. wiadomość mailowa beneficjenta skierowana do usługodawcy lub umowa zawarta pomiędzy usługodawcą i beneficjentem, zawierająca co najmniej tematykę (tytuł doradztwa), liczbę godzin zegarowych doradztwa, datę / daty realizacji usługi oraz inne elementy opisujące doradztwo określone we wniosku o dofinansowanie;

produkt doradztwa, w postaci ekspertyzy, raportu, opinii lub innego dokumentu (jeśli dotyczy);

dokumentacja dotycząca wykonania doradztwa, w tym w szczególności korespondencje mailowa lub pisemna dotycząca ustalenia zakresu i terminów doradztwa pomiędzy beneficjentem a usługodawcą.

W przypadku poważnych wątpliwości w zakresie faktycznego dostarczenia doradztwa lub uzasadnionych podejrzeń nadużyć finansowych, weryfikacji mogą podlegać dokumenty księgowe i wyciągi bankowe potwierdzające poniesienie wydatków na usługę doradczą, przy czym dokumenty te nie będą służyły udowodnieniu wartości poniesionego wydatku, lecz będą stanowić dowód, że wykonanie usługi faktycznie miało miejsce.

Beneficjent zobowiązuje się zachować trwałość projektu, o której mowa w art. 65 rozporządzenia ogólnego, tj. przez okres 3 lat (dla MŚP)/5 lat (dla pozostałych) od zakończenia realizacji Projektu. Podobnie jak w pozostałych modułach istnieje zakaz relokacji działalności w ramach EOG.

Moduł Internacjonalizacja

W ramach tego modułu możliwe jest uzyskanie dofinansowania na promocję zagraniczną produktów (wyrobów lub usług) pod marką produktową przedsiębiorstwa lub produktów będących własnością przedsiębiorcy lub planowanych do opracowania/wdrożenia w ramach projektu lub uzyskanie ochrony praw własności przemysłowej lub ich obronę w przypadku ich naruszenia. W module Internacjonalizacja wsparcie może stanowić pomoc dla MŚP na udział w targach, pomoc na usługi doradcze na rzecz MŚP, pomoc dla MŚP na wspieranie innowacyjność. Część kosztów będzie też można sfinansować z pomocy de minimis np. koszty rezerwacji miejsca wystawowego na targach, opłaty rejestracyjnej za udział w targach czy wpisu do katalogu targowego. Co istotne w przypadku kosztów finansowanych w formie pomocy de minimis przedsiębiorca będzie mógł rozliczyć wydatki poniesione przed dniem złożenia wniosku (jednak nie wcześniej niż 12 miesięcy przed dniem złożenia aplikacji) i nie będzie to stanowić naruszenia efektu zachęty.

W ramach pomocy dla MŚP na udział w targach lub pomocy de minimis dla dużych przedsiębiorstw dofinansowanie jest udzielane na koszty podróży służbowych pracowników Beneficjenta uczestniczących w targach, imprezach targowo-konferencyjnych, w zagranicznych gospodarczych misjach wyjazdowych na podstawie stawki jednostkowej dot. Wyjazdów Służbowych, wynoszącej odpowiednio:

Europa – 5298,00 zł.

USA – 10 768,00 zł.

Świat – 8 394,00 zł.

Polska – 1 171,00 zł.

Moduł Internacjonalizacja uznaje się za zrealizowany, jeśli Beneficjent wykonał i udokumentował pełny zakres rzeczowo-finansowy modułu, w tym osiągnął zaplanowane wskaźniki.

Wskaźnik rozliczający stawkę jednostkową nosi nazwę: „Zrealizowany wyjazd służbowy na 1 pracownika”.

Weryfikacja wydatków rozliczanych stawką jednostkową polega na sprawdzeniu, czy i na jakim poziomie zrealizowano wskaźnik na podstawie następujących dokumentów:

dokumenty potwierdzające udział w imprezach, których celem jest promocja zagraniczna i krajowa produktów lub usług przedsiębiorstwa zależne od typu imprezy, tj.:

w przypadku imprezy targowo-wystawienniczej w charakterze wystawcy – wpis do oficjalnego katalogu targowego lub inny dokument potwierdzony przez organizatora targów,

w przypadku wyjazdowej misji gospodarczej oraz innych imprez – bilet wstępu na targi dla każdego uczestnika (jeśli był zwiedzającym) i raport z przebiegu misji / imprezy;

dokumenty potwierdzające liczbę osób reprezentujących beneficjenta w związku z udziałem w imprezie/wydarzeniu, w tym polecenie wyjazdu służbowego dla każdego uczestnika wskazujące dane delegowanej osoby (imię, nazwisko, stanowisko lub funkcja, forma zatrudnienia/współpracy), cel podróży służbowej (rodzaj, nazwę i lokalizację imprezy), termin, datę wystawienia, dane i podpis wystawiającego, podpis delegowanego.

W ramach weryfikacji stawek jednostkowych sprawdzeniu będą mogły podlegać następujące dokumenty (w całości lub na próbie, w trakcie weryfikacji wniosków o płatność lub w trakcie kontroli na miejscu lub na innym etapie realizacji czy nadzorowania projektu):

programy imprez,

dokumentacja potwierdzająca związek uczestnika wyjazdu z beneficjentem, w szczególności umowa o pracę i adekwatny zakres obowiązków,

dokumentacja zdjęciowa z imprezy, tj. co najmniej 3 wyraźne zdjęcia wskazujące miejsce imprezy,

dokumentacja potwierdzająca związek uczestnika wyjazdu z beneficjentem, w szczególności umowa o pracę i adekwatny zakres obowiązków.

W przypadku poważnych wątpliwości w zakresie faktycznego odbycia się podróży służbowej lub uzasadnionych podejrzeń nadużyć finansowych, Instytucja może odbyć kontrolę na miejscu lub weryfikować dokumenty księgowe i wyciągi bankowe potwierdzające poniesienie wydatków na podróż służbową, przy czym dokumenty te nie będą służyły udowodnieniu wartości poniesionego wydatku, lecz będą stanowić dowód faktycznego odbycia się podróży. Dokumenty te nie będą co do zasady weryfikowane, ale w uzasadnionych przypadkach mogą być kontrolowane.

W module Internacjonalizacja zdecydowana większość kosztów będzie rozliczana w oparciu o metodę uproszczoną bazującą na wskazanych wyżej stawkach jednostkowych. Część wydatków będzie rozliczana rzeczywiście poniesionych wydatków np. koszty zakupu gotowych elementów do budowy stoiska wystawowego.

Moduł Zazielenienie

W ramach modułu Zazielenienie przedsiębiorstw można uzyskać dofinansowanie na transformację przedsiębiorstwa w kierunku zrównoważonego rozwoju oraz gospodarki o obiegu zamkniętym (GOZ), w tym rozwój nowych modeli biznesowych na to ukierunkowanych.

Aby moduł ten został uznany za zrealizowany, należy wykonać i udokumentować pełen zakres rzeczowo-finansowy modułu i spełnić wszystkie jego wskaźniki, a także rozpocząć stosowanie w swojej działalności rozwiązań nabytych, przygotowanych lub opracowanych w ramach modułu.

Beneficjent powinien zachować trwałość projektu przez 3 lata (dla mikro, małych i średnich firm) lub 5 lat (dla pozostałych) od zakończenia realizacji Projektu.

Warto pamiętać, że jeśli Beneficjent przeniesie swoją działalność do innego miejsca w EOG w okresie 2 lat od zakończenia inwestycji początkowej, to będzie musiał zwrócić dofinansowanie wraz z odsetkami, w wysokości określonej jak dla zaległości podatkowych, zgodnie z art. 207 ufp. Na koniec warto dodać, że dla każdego z modułów wybranego do realizacji przedsiębiorca definiuje wskaźniki i zobowiązuje się do ich osiągnięcia. Wskaźniki są specyficzne dla modułów, sposób ich definiowania precyzuje Instrukcja wypełniania wniosku. Przygotowując projekt należy mieć na uwadze, że z informacji i wartości zadeklarowanych we wskaźnikach przedsiębiorca będzie się musiał rozliczyć.

Koszty kwalifikowane w projektach modułowych Ścieżki SMART

Odpowiednie określenie, które z wydatków są kwalifikowalne do dofinansowania jest kluczowym elementem przygotowania każdego projektu. Może to jednak stanowić spore wyzwanie zwłaszcza w tak dużym, modułowym konkursie jakim jest Ścieżka SMART. W ramach kosztów kwalifikowanych projektu każdy moduł zawiera poszczególne ich kategorie, które zostały przedstawione w Przewodniku kwalifikowalności wydatków. Poniżej znajduje się przegląd kosztów podlegających finansowaniu w ramach poszczególnych modułów, wraz z przykładami.

Moduł prac B+R

W przypadku modułu B+R możliwe będzie dofinansowanie prac badawczo-rozwojowych, a jego celem jest opracowanie innowacji produktowej lub procesowej na skalę minimum krajową. Wsparciem objęte będą zarówno projekty, w których przewidziano całościowy i kompleksowy proces badawczy, jak i projekty obejmujące jedynie wybraną część tego procesu. Warto też dodać, że minimalna wartość kosztów kwalifikowalnych w ramach tego modułu nie może być niższa niż 20% wydatków kwalifikowanych całego projektu (dotyczy sytuacji, gdy przedsiębiorca zdecyduje się także na realizację innych modułów). Minimalna wysokość wydatków kwalifikowalnych w ramach modułu wynosi 3 mln zł. W przypadku realizacji zarówno modułu B+R, jak i modułu Wdrożenie innowacji limit 3 mln zł odnosi się do jednego (wybranego) modułu.

Kategoria

Przykładowe koszty

Personel projektu

Wynagrodzenia pracowników kadry naukowo-badawczej – kwalifikowane są koszty brutto brutto tj. z wszystkimi pozapłacowymi kosztami pracodawcy takimi jak np. składki na ubezpieczenie emerytalne i rentowe, zdrowotne, chorobowe, chorobowe, zaliczka na podatek dochodowy. Kwalifikowane mogą być wynagrodzenia osób realizujących prace badawcze zatrudnionych na umowę o pracę, umowy cywilnoprawnej tj. umowy zlecenia, osób fizycznych prowadzących działalność gospodarczą będących Wnioskodawcą oraz osób współpracujących w rozumieniu ustawy o systemie ubezpieczeń społecznych z Wnioskodawcą będącym osobą fizyczną prowadzącą działalność gospodarczą.

Usługi zewnętrzne (podwykonawstwo)

a) koszty badań wykonywanych na podstawie umowy, b) koszty doradztwa i równorzędnych usług wykorzystywanych wyłącznie na potrzeby projektu badawczo-rozwojowego.

W ramach kategorii podwykonawstwo kwalifikowalne są umowy o dzieło oraz umowy B2B. Limit kosztów podwykonawstwa wynosi 70% kosztów ponoszonych w module B+R.

Amortyzacja (aparatura i sprzęt)

Odpisy amortyzacyjne aparatury naukowo-badawczej i sprzętu wykorzystywanego w celu prowadzenia badań przemysłowych i prac rozwojowych.

Amortyzacja (budynki)

Odpisy amortyzacyjne budynków odpowiadające okresowi realizacji modułu obliczone na podstawie powszechnie przyjętych zasad rachunkowości.

Nieruchomości

Kwalifikowalne są koszty gruntów, które w całości lub części będą wykorzystywane bezpośrednio na potrzeby prowadzonych prac B+R: a) dzierżawa gruntów – tylko raty czynszu dzierżawnego, b) wieczyste użytkowanie gruntów – tylko opłaty za użytkowanie wieczyste.

Wartości niematerialne i prawne

a) patenty zakupione lub użytkowane na podstawie licencji, b) know-how, c) nieopatentowana wiedza techniczna, d) ekspertyzy, e) analizy, f) raporty badawcze.

Dostawy (inne niż środki trwałe)

a) materiały i środki eksploatacyjne niezbędne do realizacji prac B+R np. koszty surowców, półproduktów, odczynników, b) sprzęt laboratoryjny wykorzystywany do prac B+R, tj. koszty zakupów sprzętu o wartości do 10 000 zł, które nie podlegają amortyzacji.

Usługi zewnętrzne (koszty operacyjne)

a) pomocnicze usługi obce, które są niezbędne do realizacji projektu, ale nie wpisują się w definicję innych kategorii, b) opłaty związane z dopuszczeniem do badań, c) usługi transportowe niezbędne do prawidłowej realizacji prac badawczych, d) wynajem/leasing aparatury naukowo-badawczej i innych urządzeń wykorzystywanych w celu prowadzenia badań przemysłowych i prac rozwojowych wyłącznie w zakresie i przez okres, w jakim są one wykorzystywane na potrzeby realizowanego projektu, e) wynajem powierzchni laboratoryjnej, wykorzystywanej do prac B+R projektu. f) subskrypcja oprogramowania wyłącznie w zakresie i przez okres, w jakim jest ono wykorzystywane na potrzeby realizowanego modułu.

Koszty pośrednie (ogólne)

a) koszty koordynatora lub kierownika projektu oraz innego personelu zaangażowanego w zarządzanie, rozliczanie, monitorowanie projektu lub prowadzenie innych działań administracyjnych w projekcie, b) koszty personelu obsługowego na potrzeby funkcjonowania jednostki, c) koszty utrzymania powierzchni biurowych związanych z obsługą administracyjną projektu (czynsz, najem, opłaty administracyjne), d) opłaty za energię elektryczną, cieplną, gazową i wodę, opłaty przesyłowe, opłaty za odprowadzanie ścieków w zakresie związanym z obsługą administracyjną projektu, e) koszty usług pocztowych, telefonicznych, internetowych związanych z obsługą projektu, f) koszty usług powielania dokumentów związanych z obsługą projektu, g) koszty materiałów biurowych i artykułów piśmienniczych związanych z obsługą projektu, h) koszty ochrony budynku, i) koszty sprzątania pomieszczeń związanych z obsługą projektu, j) koszty informacji i promocji.

Koszty pośrednie rozliczane są metodą ryczałtową (uproszczoną, nie ma wymogu przestawiania dokumentów księgowych np. faktur potwierdzających ich poniesienie) i stanowią 25% kwalifikowalnych kosztów bezpośrednich dotyczących modułu B+R z wyjątkiem kosztów usług zewnętrznych (podwykonawstwo).

Wdrożenie Innowacji

W ramach kosztów projektu dla modułu możliwe będzie dofinansowanie wdrożenia posiadanych przez przedsiębiorstwo lub będących efektem realizacji modułu B+R prac badawczo-rozwojowych. Wdrożenie musi dotyczyć innowacji produktowej lub procesowej przynajmniej na skalę krajową. W tym konkretnym module dofinansowanie ma postać dotacji warunkowej, która podlega częściowemu zwrotowi. Poziom zwrotu jest uzależniony od sumy przychodów wygenerowanych w wyniku realizacji modułu (od poziomu osiągniecia wskaźnika „R”).

Kategoria

Przykładowe koszty

Grunty

a) nabycie prawa użytkowania wieczystego gruntu, b) nabycie gruntu, c) raty spłaty kapitału gruntów, d) raty spłaty kapitału nieruchomości niezabudowanych.

Nieruchomości zabudowane

a) nabycie nieruchomości zabudowanej, b) raty spłaty kapitału nieruchomości zabudowanych.

Koszty gruntów oraz nieruchomości są objęte max. limitem w stosunku do wartości innych wydatków ponoszonych w ramach modułu wdrożenie. Limit ten został określony w Przewodniku kwalifikowalności kosztów.

Środki trwałe/dostawy

a) nabycie środków trwałych innych niż nieruchomości np. maszyny, urządzenia, całe linie produkcyjne, b) koszty instalacji, uruchomienia oraz leasingu ww. środków trwałych, c) raty spłaty kapitału środków trwałych.

Roboty budowlane

Koszty nabycia robót i materiałów budowlanych.

Wartości niematerialne i prawne

Koszty nabycia wartości niematerialnych i prawnych w formie patentów, licencji, know-how oraz innych praw własności intelektualnej.

Usługi zewnętrzne (wsparcie innowacji)

a) koszty udostępnienia przestrzeni biurowej, b) banków danych, c) zasobów bibliotecznych, d) usług w chmurze i usług przechowywania danych, e) badań rynku, f) laboratoriów, g) usług w zakresie zdolności obliczeniowych, takie jak oferowane przez High-performance computing (HPC), h) koszty znakowania, testowania i certyfikacji jakości w celu opracowania bardziej efektywnych produktów procesów i usług.

Usługi zewnętrzne (doradztwo)

Koszty usług doradczych (nie mogą być ciągłe ani okresowe, wyłączone są np. usługi księgowe czy stała obsługa prawna).

Podatki i opłaty

Wydatki na dodatkowe zabezpieczenie umowy w formie gwarancji bankowej lub ubezpieczeniowej, w okresie realizacji modułu. Instytucja udzielająca dofinansowania może zażądać ustanowienia takiego dodatkowego zabezpieczenia, które obejmować będzie część zwrotną dofinansowania udzielanego w formie dotacji zwrotnej. Przedsiębiorcy mogą dofinansować w projekcie koszt ustanowienia takiego zabezpieczenia w ramach pomocy de minimis.

Infrastruktura B+R

W ramach modułu możliwe jest dofinansowanie rozbudowy lub utworzenia nowego centrum badawczo-rozwojowego na terytorium RP. Centrum to musi umożliwiać realizację określonej we wniosku agendy badawczej prowadzącej do powstania innowacji produktowej lub procesowej przynajmniej na skalę krajową.

Kategoria

Przykładowe koszty

Grunty

a) nabycie prawo użytkowania wieczystego gruntu, b) nabycie gruntu, c) raty spłaty kapitału gruntów, d) raty spłaty kapitału nieruchomości niezabudowanych.

Nieruchomości zabudowane

a) nabycie nieruchomości zabudowanej, b) raty spłaty kapitału nieruchomości zabudowanych.

Suma kosztów kwalifikowalnych gruntów oraz nieruchomości zabudowanych nie może przekraczać 10% całkowitych wydatków kwalifikowalnych zaplanowanych w ramach tego modułu, w przypadku terenów opuszczonych oraz poprzemysłowych, na których znajdują się budynki, limit ten zostaje podniesiony do 15%.

Środki trwałe/dostawy

a) nabycie środków trwałych innych niż nieruchomości (np. aparatury badawczej) b) koszty instalacji, uruchomienia oraz leasingu ww. środków trwałych, c) raty spłaty kapitału środków trwałych.

Roboty budowlane

Koszty nabycia robót i materiałów budowlanych.

Wartości niematerialne i prawne

Koszty nabycia wartości niematerialnych i prawnych w formie patentów, licencji, know-how oraz innych praw własności intelektualnej.

Cyfryzacja

W ramach kosztów projektu dla modułu dofinansować będzie można działania związane z transformacją cyfrową oraz zapewnieniem cyberbezpieczeństwa w przedsiębiorstwie. Działania zaplanowane dla tego modułu muszą prowadzić do wdrożenia innowacji produktowej lub procesowej przynajmniej na skalę przedsiębiorstwa.

Kategoria

Przykładowe koszty

Grunty

a) nabycie prawo użytkowania wieczystego gruntu, b) nabycie gruntu, c) raty spłaty kapitału gruntów, d) raty spłaty kapitału nieruchomości niezabudowanych.

Nieruchomości zabudowane

a) nabycie nieruchomości zabudowanej, b) raty spłaty kapitału nieruchomości zabudowanych.

Koszty gruntów oraz nieruchomości są objęte max. limitem w stosunku do wartości innych wydatków ponoszonych w ramach modułu cyfryzacja. Limit ten został określony w Przewodniku kwalifikowalności kosztów

Środki trwałe/dostawy

a) nabycie środków trwałych innych niż nieruchomości, b) koszty instalacji, uruchomienia oraz leasingu ww. środków trwałych, c) raty spłaty kapitału środków trwałych.

Roboty budowlane

Koszty nabycia robót i materiałów budowlanych.

Wartości niematerialne i prawne

Koszty nabycia wartości niematerialnych i prawnych w formie patentów, licencji, know-how oraz innych praw własności intelektualnej.

Usługi zewnętrzne (wsparcie innowacji)

a) koszty udostępnienia przestrzeni biurowej, b) banków danych, c) zasobów bibliotecznych, d) usług w chmurze i usług przechowywania danych, e) badań rynku, f) laboratoriów, g) usług w zakresie zdolności obliczeniowych, takie jak oferowane przez High-performance computing (HPC), h) koszty znakowania, testowania i certyfikacji jakości w celu opracowania bardziej efektywnych produktów procesów i usług.

Usługi zewnętrzne (doradztwo krajowe)

Koszty usług doradczych niezbędnych do realizacji modułu Cyfryzacja świadczonych na terenie Rzeczypospolitej Polskiej przez doradców zewnętrznych.

Usługi zewnętrzne (doradztwo zagraniczne)

Koszty usług doradczych niezbędnych do realizacji modułu Cyfryzacja świadczonych przez doradców zewnętrznych poza terytorium Rzeczypospolitej Polskiej.

Usługi zewnętrzne (de minimis)

Koszty subskrypcji oprogramowania wyłącznie w zakresie i przez okres, w jakim są one wykorzystywane na potrzeby realizowanego modułu

Zazielenienie przedsiębiorstw

W ramach kosztów projektu dla modułu możliwe będzie dofinansowanie działań ukierunkowanych na zieloną transformację przedsiębiorstwa, takich jak np. usprawnienie gospodarki odpadami, zwiększenie efektywności energetycznej, zmniejszenie zanieczyszczeń, zwiększenie efektywności gospodarki materiałowej, ekoprojektowanie czy weryfikacja technologii środowiskowych. W ramach modułu zazielenienie przewidziano wiele rodzajów pomocy publicznej (wsparcie będzie mogło stanowić m.in. regionalną pomoc inwestycyjną, pomoc inwestycyjną umożliwiającą przedsiębiorstwom zastosowanie norm surowszych niż normy unijne w zakresie ochrony środowiska, pomoc na usługi doradcze dla MŚP czy pomoc na propagowanie energii ze źródeł odnawialnych). Część kosztów (usługi zewnętrzne) będzie można sfinansować z pomocy de minimis. O tym, która z pomocy okaże się adekwatna i najbardziej optymalna dla przedsiębiorcy oraz jaka będzie intensywność wsparcia decydować będzie charakter zaplanowanych inwestycji. Kluczowe przykłady kosztów możliwych do sfinansowania w ramach modułu zazielenienie prezentujemy w tabeli. W celu poznania szczegółowych warunków wsparcia zachęcamy do kontaktu z naszymi Ekspertami, którzy pomogą przyporządkować wydatek do właściwej kategorii i odpowiednio zaplanować projekt.

Kategoria

Przykładowe koszty

Grunty

a) nabycie prawa użytkowania wieczystego gruntu, b) nabycie gruntu. c) raty spłaty kapitału gruntów

Nieruchomości zabudowane

Nabycie nieruchomości zabudowanej z wyłączeniem lokali mieszkalnych, jeżeli nieruchomość jest niezbędna do realizacji modułu. Ponadto kwalifikowalne są raty spłaty kapitału nieruchomości zabudowanych.

Środki trwałe/dostawy

a) nabycie środków trwałych innych niż nieruchomości, b) koszty instalacji, uruchomienia oraz leasing finansowy środków trwałych, innych niż nieruchomości.

Roboty budowlane

Koszty nabycia robót i materiałów budowlanych.

Wartości niematerialne i prawne

Koszty nabycia wartości niematerialnych i prawnych w formie patentów, licencji, know-how oraz innych praw własności intelektualnej.

Usługi zewnętrzne (doradztwo)

Koszty usług doradczych niezbędnych do realizacji modułu, w szczególności przeprowadzenia środowiskowej oceny cyklu życia (Life Cycle Assessment, LCA) czy oceny śladu środowiskowego produktu (Product Environmental Footprint, PEF) świadczonych przez doradców zewnętrznych.

Usługi zewnętrzne (wsparcie innowacji)

a) koszty udostępnienia banków danych, b) zasobów bibliotecznych, c) usług w chmurze i usług przechowywania danych, d) koszty znakowania, testowania i certyfikacji (w tym weryfikacji technologii środowiskowych) jakości w celu opracowania bardziej efektywnych produktów procesów i usług.

Dodatkowe komponenty w istniejącym zakładzie

Za koszty kwalifikowalne uznaje się całkowite koszty inwestycji, polegającej na instalacji dodatkowych komponentów w już istniejącym zakładzie, dla której nie istnieje inwestycja alternatywna mniej przyjazna dla środowiska. Za koszty inwestycji uznaje się koszty nabycia: gruntów; nieruchomości zabudowanych; środków trwałych innych niż nieruchomości; wartości niematerialnych i prawnych lub robót i materiałów budowlanych

Koszty budowy infrastruktury dedykowanej

Całkowite koszty inwestycji polegającej na budowie infrastruktury dedykowanej dla wodoru odnawialnego, ciepła odpadowego lub dwutlenku węgla. Kwalifikowalne są koszty budowy lub modernizacji obiektów do magazynowania wodoru odnawialnego i wodoru.

Ochrona środowiska, w tym obniżenie emisyjności -całkowite koszty inwestycji (obniżona intensywność pomocy)

Koszty, które są związane bezpośrednio z podniesieniem poziomu ochrony środowiska.

Koszty inwestycji bezpośrednio związane z poprawą efektywności energetycznej. Kwalifikowane są tylko i wyłącznie koszty bezpośrednio związane z osiągnięciem wyższego poziomu efektywności energetycznej innej niż w budynkach.

Efektywność energetyczna w budynkach – Całkowite koszty inwestycji

Kosztami kwalifikowalnymi są całkowite koszty inwestycji bezpośrednio związane z osiągnięciem wyższego poziomu efektywności energetycznej budynku poniesione przez wnioskodawcę będącego właścicielem lub najemcą budynku.

OZE, wodór i kogeneracja – całkowite koszty inwestycji

Kosztami kwalifikowalnymi są całkowite koszty inwestycji bezpośrednio związane z propagowaniem energii z odnawialnych źródeł energii, propagowaniem wodoru odnawialnego i wysokosprawnej kogeneracji. Pomoc przyznawana jest wyłącznie na moce nowo zainstalowane lub odnowione.

Efektywny energetycznie system ciepłowniczy lub chłodniczy – całkowite koszty inwestycji

Kosztami kwalifikowalnymi są całkowite koszty inwestycji związane z budową lub modernizacją efektywnego energetycznie systemu ciepłowniczego lub chłodniczego, w tym koszty związane z budową, rozbudową lub modernizacją instalacji wytwarzających energię cieplną lub chłodniczą, rozwiązań w zakresie magazynowania energii cieplnej lub sieci dystrybucji, instalacji do wytwarzanie energii ze źródeł odnawialnych, w tym pompy ciepła, ciepło odpadowe lub wysokosprawną kogenerację, a także rozwiązania w zakresie magazynowania energii cieplnej.

Gospodarowanie zasobami i GOZ – Dodatkowe koszty (scenariusz alternatywny)

W ramach tej kategorii kosztami kwalifikowalnymi są dodatkowe koszty inwestycji określane przez porównanie całkowitych kosztów inwestycji z kosztami modułu lub działania mniej przyjaznego dla środowiska.

Gospodarowanie zasobami i GOZ – Dodatkowe komponenty w istniejącym zakładzie

W ramach tej kategorii za koszty kwalifikowalne uznaje się całkowite koszty inwestycji polegającej na instalacji dodatkowych komponentów w już istniejącym zakładzie, dla której nie istnieje inwestycja alternatywna mniej przyjazna dla środowiska.

Usługi zewnętrzne (de minimis)

W ramach kategorii kwalifikowane są następujące koszty usług zewnętrznych: a) przeprowadzenia środowiskowej oceny cyklu życia (LCA, Life Cycle Assessment) lub oceny śladu środowiskowego produktu (PEF, Product Environmental Footprint), b) koszty audytu energetycznego poniesione przez Wnioskodawcę nie wcześniej niż 12 miesięcy przed dniem złożenia wniosku.

Kompetencje

W ramach modułu możliwe będzie dofinansowanie rozwijania kompetencji pracowników oraz kadry zarządczej poprzez zapewnienie im nowych umiejętności, wiedzy oraz kwalifikacji. Limit wydatków kwalifikowalnych przeznaczonych na ten moduł wynosi 15% wartości modułu obligatoryjnego. W sytuacji gdy wnioskodawca MŚP realizuje oba moduły obligatoryjne (B+R oraz wdrożenie) może wybrać jeden, który będzie bazą do obliczenia limitu.

Kategoria

Przykładowe koszty

Koszty wsparcia uczestników projektu (Koszty szkoleniowe uproszczone)

Koszty bezpośrednio związane z usługami szkoleniowymi świadczonymi na terenie Rzeczypospolitej Polskiej rozliczane na podstawie stawki jednostkowej: 1) wynagrodzenia wykładowców, koszty operacyjne wykładowców takie jak koszty podróży, koszty zakwaterowania, koszty amortyzacji narzędzi i wyposażenia w zakresie, w jakim są wykorzystywane podczas szkolenia, 2) koszty wynajmu sal szkoleniowych z adekwatnymi narzędziami i wyposażeniem w jakim są wykorzystywane podczas szkolenia, 3) koszty materiałów szkoleniowych, w tym koszty tłumaczeń związanych ze szkoleniem, 4) koszty administracyjne związane z organizacją i obsługą szkolenia, w tym przerwy kawowe i lunche / posiłki serwowane w czasie szkolenia.

Koszty wsparcia uczestników projektu (Koszty szkoleniowe rzeczywiste)

1) koszty uczestników szkolenia bezpośrednio związane ze szkoleniem, tj. koszty podróży i zakwaterowania, 2) koszty usług doradczych związanych ze szkoleniem.

Koszty wsparcia uczestników projektu (Koszty szkoleniowe zagraniczne)

Koszty szkoleń realizowanych poza Rzeczpospolitą Polską.

Internacjonalizacja

W ramach modułu możliwe będzie dofinansowanie działań związanych z zagraniczna promocją produktów, usług czy też rozwiązań wnioskodawcy, a także dotyczących uzyskania ochrony praw własności przemysłowej i ich ochrony w razie naruszenia. Limit wydatków kwalifikowalnych przeznaczonych na ten moduł wynosi 20% wartości modułu obligatoryjnego. W sytuacji gdy wnioskodawca MŚP realizuje oba moduły obligatoryjne (B+R oraz wdrożenie) może wybrać jeden, który będzie bazą do obliczenia limitu.

Kategoria

Przykładowe koszty

Dostawy (inne niż środki trwałe) (udział w targach)

Koszty organizacji stoiska wystawowego podczas udziału Wnioskodawcy w danych targach, imprezach targowo-konferencyjnych: a) zakup gotowych, zindywidualizowanych elementów zabudowy stoiska wystawowego, b) koszty nabycia, wytworzenia oraz instalacji na stoisku wystawienniczym widocznego elementu dekoracyjnego uwzględniającego założenia wizualizacji.

Usługi zewnętrzne (udział w targach)

a) zakupu usług w zakresie transportu i ubezpieczenia za granicą oraz na terytorium RP osób oraz eksponatów, odprawy celnej i spedycji oraz bagażu i nadbagażu, inne niż uwzględnione w kategorii kosztów w pozycji „Koszty wsparcia uczestników projektu (udział w targach)”, b) koszty wynajmu i obsługi stoiska wystawowego podczas udziału Wnioskodawcy w targach lub imprezach targowo-konferencyjnych, c) koszty utylizacji odpadów związanych z utylizacją stoiska wystawowego.

Koszty wsparcia uczestników projektu (udział w targach)

Koszty podróży służbowych pracowników Wnioskodawcy uczestniczących w targach, imprezach targowo-konferencyjnych.

Koszty wsparcia uczestników projektu (udział w zagranicznych gospodarczych misjach wyjazdowych)

a) transportu, w tym zakupu biletów lotniczych, kolejowych, autobusowych, promowych lub wynajem lub wykorzystanie samochodu jako środka umożliwiającego dojazd na miejsce docelowe oraz wymagane opłaty dodatkowe, w tym za bagaż, wybór miejsca w samolocie, parking, winiety, przejazd autostradą lub inną płatną drogą, b) zakupu noclegów, c) dojazdów środkami komunikacji miejscowej lub wynajmu lub wykorzystania samochodu jako środka umożliwiającego komunikację miejscową, d) diet, ubezpieczenia uczestników podróży na czas wyjazdu służbowego, uzyskania niezbędnych wiz.

Usługi zewnętrzne (udział w zagranicznych gospodarczych misjach wyjazdowych)

Koszty organizacji pokazów, prezentacji i degustacji produktów w zakresie promocji marki produktowej: a) wynajem niezbędnych pomieszczeń oraz sprzętu, b) zakup usług tłumaczenia, c) zakup usług cateringowych.

Usługi zewnętrzne (organizacja przyjazdowych misji gospodarczych o randze międzynarodowej)

Koszty organizacji pokazów, prezentacji i degustacji produktów w zakresie promocji marki produktowej: a) wynajem niezbędnych pomieszczeń oraz sprzętu, b) zakup usług tłumaczenia, c) zakup usług cateringowych, d) zakup usług hotelowych i transportowych dla uczestników przyjazdowej misji gospodarczej.

Usługi zewnętrzne (doradztwo)

Koszty usługi doradczej w zakresie internacjonalizacji produktu świadczone przez doradcę zewnętrznego. Nie mogą być to usługi ciągłe ani okresowe.

Usługi zewnętrzne rezerwacja targów (de minimis)

Koszty rezerwacji miejsca wystawowego na targach, imprezach targowo-konferencyjnych, opłaty rejestracyjnej za udział w targach oraz wpisu do katalogu targowego.

Podatki i opłaty (prawa własności przemysłowej)

Koszty opłat urzędowych związanych z uzyskaniem lub obroną patentu, prawa ochronnego na wzór użytkowy lub praw z rejestracji wzoru przemysłowego.

Usługi zewnętrzne (prawa własności przemysłowej)

a) pokrycie kosztów usług zawodowego pełnomocnika obejmujących przygotowanie dokumentacji zgłoszeniowej wynalazku, wzoru użytkowego lub wzoru przemysłowego oraz reprezentację przed organem ochrony własności przemysłowej, b) pokrycie kosztów tłumaczenia, w tym tłumaczenia przysięgłego, dokumentacji niezbędnej do zgłoszenia wynalazku, wzoru użytkowego lub wzoru przemysłowego oraz prowadzenia postępowania przed właściwym krajowym, regionalnym, unijnym lub międzynarodowym organem ochrony własności przemysłowej.

Usługi zewnętrzne – wstępne orzeczenie (de minimis)

Koszty wstępnego orzeczenia rzecznika patentowego o zdolności patentowej wynalazku lub zdolności ochronnej wzoru użytkowego.

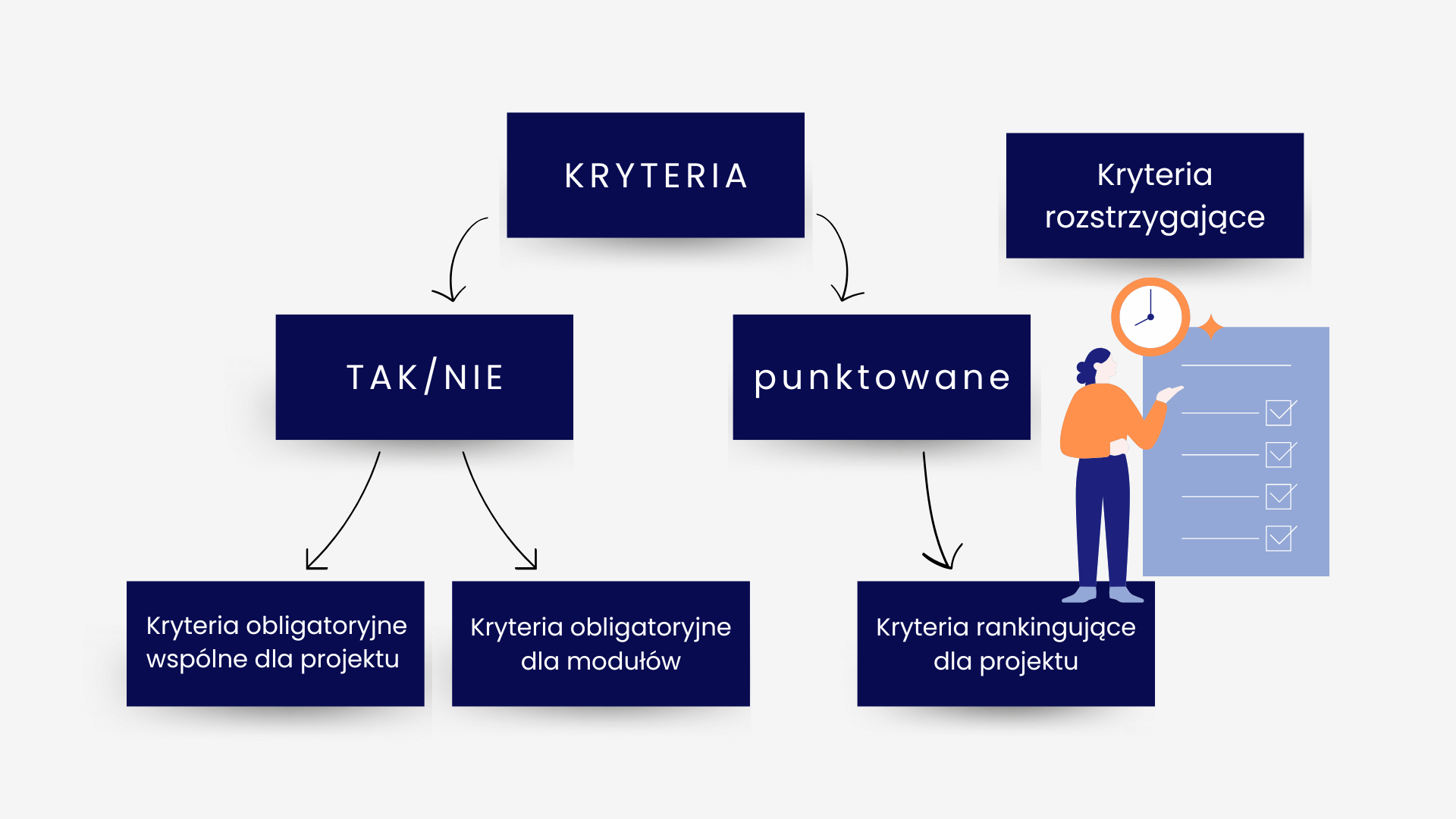

W tej części skupiamy się na kryteriach wyboru projektów. Projekty składane do Ścieżki SMART będą podlegać ocenie w oparciu o kryteria obligatoryjne oraz rankingujące (punktowane). Grupa kryteriów obligatoryjnych dzieli się na dwie kategorie tj. kryteria obligatoryjne wspólne dla projektu oraz kryteria obligatoryjne dla modułów. Taki podział wynika z charakteru konkursu i jego modułowej budowy.

Ocena jest dwuetapowa: I. W pierwszym etapie oceniane są określone kryteria obligatoryjne wspólne dla projektu oraz określone kryteria obligatoryjne dla modułów B+R/Wdrożenie innowacji. (ETAP I) II. W drugim etapie oceniane są (ETAP II):

Pozostałe kryteria obligatoryjne wspólne dla projektu,

Pozostałe kryteria obligatoryjne dla poszczególnych modułów,

Kryteria rankingujące,

Kryteria rozstrzygające (jeśli wystąpi konieczność ich zastosowania).

Kryteria obligatoryjne będą oceniane w sposób „spełnia/nie spełnia” (TAK/NIE). Aby projekt został oceniony pozytywnie musi otrzymać ocenę „TAK” w każdym kryteriów obligatoryjnych wspólnych dla projektu oraz w każdym z kryteriów obligatoryjnych dla danego modułu, na którego realizację zdecyduje się przedsiębiorca.

A) Kryteria obligatoryjne wspólne dla projektu

Kryteria obligatoryjne wspólne dla projektu podlegają ocenie I ETAPU w ramach którego sprawdzana jest Kwalifikowalność wnioskodawcy i jeśli dotyczy projektu Zgodność z zakresem naboru. Oprócz tego w drugim etapie kryteriów obligatoryjnych wspólnych dla projektu oceniane jest kolejnych 9 kryteriów wymienionych poniżej.

Kryteria obligatoryjne wspólne dla projektu ETAP I

1. Kwalifikowalność wnioskodawcy

W ramach kryterium weryfikowane będzie czy przedsiębiorca prowadzi działalność na terytorium Polski, co znajduje potwierdzenie w dokumentach rejestrowych. Dodatkowo Komisja sprawdzi czy wnioskodawca nie został wykluczony z naboru na podstawie Ustawy o szczególnych rozwiązaniach w zakresie przeciwdziałania wspieraniu agresji na Ukrainę oraz służących ochronie bezpieczeństwa narodowego z dnia 13 kwietnia 2022 r.

2. Zgodność z zakresem naboru (jeśli dotyczy)

Ocenie podlega, czy projekt jest zgodny z zakresem naboru określonym w Regulaminie wyboru projektów. W tym celu zbadane zostanie, czy w odniesieniu do modułu B+R/Wdrożenie innowacji przedmiot projektu mieści się w zakresie działalności objętej kodami klasyfikacji PKD/EKD lub zakresie tematycznym naboru lub czy projekt jest realizowany w lokalizacjach wskazanych w regulaminie danego naboru (np. Pakiet dla miast średnich, nabory tematyczne).

Kryteria obligatoryjne wspólne dla projektu ETAP II

Projekt spełnia efekt zachęty

Sprawdzane będzie, czy realizacja projektu nie rozpoczęła się przed dniem lub w dniu złożenia wniosku o dofinansowanie, tj. czy w żadnym z modułów wnioskodawca nie rozpoczął działań przed lub w dniu złożenia wniosku.

Zdolność wnioskodawcy do finansowej realizacji projektu

Ocenie podlega, czy wnioskodawca przedstawił adekwatne źródła finansowania realizacji projektu w tym w zakresie formy i wysokości finansowania (refundacja/zaliczka).

Projekt spełnia horyzontalne zasady równości szans i niedyskryminacji

Ocenie podlega, czy projekt spełnia wymagania wynikające z zasad horyzontalnych równości szans i niedyskryminacji, w tym dostępności dla osób z niepełnosprawnościami oraz równości kobiet i mężczyzn.

Projekt jest zgody z Kartą Praw Podstawowych

W ramach oceny sprawdzane będzie, czy projekt jest zgodny z Kartą Praw Podstawowych Unii Europejskiej z dnia 26 października 2012 r. w zakresie odnoszącym się do sposobu realizacji i zakresu projektu. Ocena kryterium nastąpi w odniesieniu do art. 1, 3-8, 10, 15, 20-23, 25-28, 30-33 Karty Praw Podstawowych.

Projekt jest zgodny z Konwencją o Prawach Osób Niepełnosprawnych

W ramach oceny sprawdzane będzie, czy projekt jest zgodny z Konwencją o Prawach Osób Niepełnosprawnych z dnia 13 grudnia 2006 r. w zakresie odnoszącym się do sposobu realizacji i zakresu projektu. Ocena kryterium nastąpi w odniesieniu do art. 2-7, 9 Konwencji o Prawach Osób Niepełnosprawnych.

Projekt spełnia zasadę zrównoważonego rozwoju

Ocenie podlega, czy projekt spełnia zasadę zrównoważonego rozwoju, oraz z uwzględnieniem celów ONZ dotyczących zrównoważonego rozwoju, a także porozumienia paryskiego i zasady „nie czyń poważnych szkód”.

Moduł obligatoryjny spełnia wszystkie kryteria

Sprawdzane będzie, czy projekt obejmuje moduł obligatoryjny: B+R lub Wdrożenie innowacji – w przypadku projektów składanych przez MŚP; B+R – w przypadku projektów składanych przez duże przedsiębiorstwa.

Współpraca przedsiębiorców innych niż MŚP

Ocenie podlega, czy w ramach projektu duże przedsiębiorstwo z wyjątkiem małych spółek o średniej kapitalizacji (small-mid caps) 1 będzie prowadzić współpracę z podmiotem z sektora MŚP, które prowadzi działalność na terytorium Rzeczypospolitej Polskiej potwierdzoną wpisem do odpowiedniego rejestru.

Zgodność z zakresem naboru (jeśli dotyczy) – moduły fakultatywne

Ocenimy, czy projekt jest zgodny z zakresem naboru, określonym w Regulaminie wyboru projektów. W tym celu zbadamy, czy w odniesieniu do poszczególnych modułów fakultatywnych przedmiot projektu mieści się w zakresie działalności objętej kodami klasyfikacji PKD/EKD lub zakresie tematycznym naboru lub czy moduły są realizowane w lokalizacjach wskazanych w Regulaminie danego naboru.

B) Kryteria obligatoryjne dla modułów

Kryteria obligatoryjne dla modułów I ETAP

MODUŁ B+R

Charakter badawczo-rozwojowy modułu Sprawdzane będzie czy 1) w module występuje/ą, prace/zadania które ma/mają charakter badawczo-rozwojowy tzn. obejmują badania przemysłowe i prace rozwojowe albo prace rozwojowe i są one niezbędne do opracowania innowacji produktowej lub innowacji w procesie biznesowym; Jeżeli zostaną zidentyfikowane inne prace nie mające charakteru B+R wówczas zadania te będzie można poprawić na 2 etapie. 2) problem badawczy/technologiczny został poprawnie zidentyfikowany (w kontekście aktualnego stanu wiedzy na świecie) i precyzyjnie określony; 3) proponowana metoda badawcza jest adekwatna (wystarczająca i uzasadniona) do rozwiązania problemu badawczego/technologicznego

Innowacyjność rezultatu prac B+R Sprawdzane będzie, czy cecha/y i funkcjonalność/ci innowacji produktowej lub w procesie biznesowym: 1) wynikają z prac B+R planowanych do przeprowadzenia w module B+R; 2) potwierdzają nowość rozwiązania w porównaniu do rozwiązań o podobnej funkcji podstawowej, dostępnych/stosowanych na rynku polskim (czy produkt/proces znacząco różni się od produktów/procesów istniejących na rynku); 3) zaspokajają zidentyfikowane potrzeby odbiorców; 4) zostały określone adekwatnymi wskaźnikami innowacyjności.

MODUŁ WDROŻENIE INNOWACJI

Wyniki prac B+R jako przedmiot wdrożenia Sprawdzane będzie czy 1) zaplanowano wdrożenie do działalności gospodarczej wnioskodawcy na terytorium RP wyników prac B+R w formie innowacji produktowej lub innowacji w procesie biznesowym, zrealizowanych samodzielnie przez Wnioskodawcę lub na zlecenie Wnioskodawcy lub zakupionych przez Wnioskodawcę poza projektem; 2) prace B+R mają znaczący i bezpośredni wpływ dla innowacji produktowej lub w procesie biznesowym, wskazanych we wniosku o dofinansowanie; 3) w przypadku wyników prac B+R nieobjętych projektem (tj. niewystępujących w module B+R) Wnioskodawca: a) opisał wyniki przeprowadzonych prac B+R, ich formę, sposób uwzględnienia w aktywach przedsiębiorstwa; b) posiada dokumenty potwierdzające, że prace B+R zostały zakończone i odebrane; c) dysponuje dokumentami potwierdzającymi przeprowadzenie prac B+R bądź zakup ich wyników; d) ma uregulowane prawne kwestie dotyczące praw własności intelektualnej.

Innowacyjność przedmiotu wdrożenia Sprawdzane będzie, czy cecha/y i funkcjonalność/ci innowacji produktowej lub w procesie biznesowym: 1) wynikają z prac B+R planowanych do przeprowadzenia w module B+R; 2) potwierdzają nowość rozwiązania w porównaniu do rozwiązań o podobnej funkcji podstawowej, dostępnych/stosowanych na rynku polskim (czy produkt/proces znacząco różni się od produktów/procesów istniejących na rynku); 3) zaspokajają zidentyfikowane potrzeby odbiorców; 4) zostały określone adekwatnymi wskaźnikami innowacyjności.

Kryteria obligatoryjne dla modułów II ETAP

Poza kryteriami obligatoryjnymi dla całego projektu zdefiniowane zostały również kryteria obligatoryjne dla poszczególnych modułów. Kryteria te również będą oceniane pod kątem spełnia/nie spełnia. W sposób zbiorczy zostały one zaprezentowane w tabeli, poniżej bliżej omawiamy z jakimi wymaganiami będą musieli się zmierzyć przedsiębiorcy na przykładzie modułu B+R. Jeśli chcesz poznać szczegółowe wymagania dla pozostałych modułów to zachęcamy do kontaktu z naszymi Ekspertami. Wystarczy, że zostawisz dane korzystając z dostępnego na stronie formularza, a oddzwonimy.

Moduł/ Kryterium

Istota modułu

Potencjał do realizacji modułu

Potencjał do wdrożenia wyników modułu

Zapotrzebowanie rynkowe i opłacalność

Plan prac B+R i wydatki modułu

Budżet modułu

Wskaźniki modułu

Zgodność z KIS

Moduł nie dotyczy działalności wykluczonych ze wsparcia

Moduł B+R

✔️

✔️

✔️

✔️

✔️

✔️

Wdrożenie innowacji

✔️

✔️

✔️

✔️

✔️

✔️

Infrastruktura B+R

✔️

✔️

✔️

✔️

✔️

✔️

Cyfryzacja

✔️

✔️

✔️

✔️

Zazielenienie przedsiębiorstw

✔️

✔️

✔️

Kompetencje

Internacjonalizacja

Kryteria dla modułu B+R w Ścieżce SMART

Potencjał do realizacji modułu

Ocenie będzie podlegać czy przedsiębiorca posiada wystarczający potencjał osobowy i techniczny do realizacji prac B+R. Zweryfikowane zostaną kompetencje zespołu projektowego – zarówno kadry badawczej, jak i kadry zarządzającej projektem. Warto nadmienić, że na etapie składania wniosku przedsiębiorca może przewidzieć, że część pracowników zostanie dopiero zatrudniona do projektu, natomiast powinien mieć już skompletowany cały kluczowy zespół projektowy, w tym kierownika B+R oraz kierownika zarządzającego. Istotne będzie również wykazanie, że przynajmniej jedna osoba z kluczowego personelu posiada doświadczenie we wdrażaniu wyników prac B+R na rynek. Oceniony zostanie również potencjał techniczny do realizacji projektu tj. czy firma posiada potrzebną aparaturę/sprzęt oraz miejsce do prowadzenia badań. Przedsiębiorca może wykazać, że posiada jedynie część zasobów, a brakującą część będzie chciał sfinansować w ramach projektu. W takim wypadku ocenie będzie polegać adekwatność zaplanowanych do pozyskania zasobów. Dopuszczalne jest również powierzenie realizacji części prac podwykonawcy dysponującym stosownym potencjałem.

Potencjał do wdrożenia wyników modułu

Ocenie będą podlegać aspekty związane z wdrożeniem wyników prac B+R opracowanych w ramach realizacji modułu B+R oraz prawami własności intelektualnej do innowacyjnego rozwiązania. Wdrożenie wyników prac B+R może stanowić część projektu (realizowaną i dofinansowaną w ramach modułu Wdrożenie innowacji) lub może zostać przeprowadzone poza projektem. Niezależnie od tego czy wdrożenie będzie się odbywać w ramach projektu czy poza projektem przedsiębiorca musi przygotować adekwatny model komercjalizacji opracowanego rozwiązania oraz udowodnić, że prawa własności intelektualnej (istniejące prawa ochronne) nie stanowią przeszkody do wdrożenia wyników.

Plan prac B+R i wydatki modułu

Ocenione zostanie, czy zadania badawczo-rozwojowe są odpowiednio sprecyzowane, niezbędne do osiągnięcia wyników modułu i logicznie powiązane. Zbadana będzie również zgodność przyporządkowania wydatków do właściwych kategorii oraz ich zasadność i racjonalność pod kątem planowanych działań. Weryfikacji podlegać będzie także, czy każdy z kamieni milowych jest mierzalny i jednoznacznie określony, a także czy ich osiągnięcie lub brak wpływa na zasadność kontynuacji modułu. Oceniona zostanie również analiza ryzyka oraz skuteczność działań ograniczających ryzyko, a także zgodność kwoty dofinansowania z obowiązującymi limitami i przepisami kwalifikowalności.

Wskaźniki modułu

Ocenie będzie podlegać czy Wnioskodawca właściwie zaplanował wskaźniki produktu i rezultatu tj. czy są one spójne, mierzalne, obiektywnie weryfikowalne, realne do osiągnięcia i spójne z zakresem zaplanowanych prac. Dla każdego wskaźnika wymagane będzie określenie wartości bazowej i docelowej oraz metodologii ich wyliczenia i sposobu weryfikacji osiągnięcia założonych wartości.

Zgodność z Krajową Inteligentną Specjalizacją

Zaplanowane w ramach realizacji modułu B+R prace muszą się wpisywać w Krajowe Inteligentne Specjalizacje (KIS). KIS to dziedziny/obszary uznane za priorytetowe dla konkurencyjności i innowacyjności polskiej gospodarki. KIS-y podlega cyklicznym aktualizacjom. Aktualną listę można znaleźć na stronie Ministerstwa Rozwoju i Technologii. Lista KIS aktualnych na dzień ogłoszenia naboru stanowi załącznik do Regulaminu konkursu.

Moduł nie dotyczy działalności wykluczonych ze wsparcia

Ocenie podlega rodzaj działalności, której dotyczy projekt. Prace zaplanowane w ramach modułu B+R nie mogą dotyczyć działalności wykluczonych z dofinansowania. Do działalności wykluczonych należy np. produkcja broni lub alkoholu.

Jak widać istnieje szereg zmiennych, które będą podlegać ocenie i decydować o tym czy projekt zostanie pozytywnie oceniony. Poza innowacyjnym pomysłem, stanowiącym absolutną podstawę, bardzo ważne jest również właściwe zaplanowanie projektu tj. wybranie modułów najbardziej odpowiadających na potrzeby firmy i przygotowanie całej koncepcji projektowej (w tym opisów i części budżetowej) w sposób zgodny z wymaganiami narzuconymi przez kryteria.

Przybliżyliśmy już kryteria obligatoryjne, a teraz skupimy się na kryteriach rankingujących i rozstrzygających. Kryteria rankingujące, zamiennie nazywane punktowanymi, są przyznawane w formie punktów. Punkty otrzymuje się za spełnienie wymogów zdefiniowanych w ramach danego kryterium. Maksymalnie uzyskać można 25 punktów, liczba uzyskanych punktów decyduje o pozycji projektu na liście rankingowej. Wsparcie przyznawane będzie projektom z największą ilością punktów, do momentu wyczerpania alokacji. Kryteria rankingujące są wspólne dla projektu tzn. będą stanowić podstawę oceny projektu niezależnie od tego na realizację, których modułów zdecyduje się przedsiębiorca.

1. Innowacja w skali minimum krajowej jest efektem wyników prac B+R

Kryterium ma za zadanie sprawdzić czy występująca w projekcie innowacja na minimum poziomie krajowym jest efektem wyników własnych lub zakupionych prac B+R, przeprowadzonych poza projektem albo planowanych do przeprowadzenia w module B+R. Pod uwagę brane będą innowacje występujące w jednym z dwóch modułów: B+R lub Wdrożenie innowacji.

Maksymalną punktację będzie można uzyskać wyłącznie w sytuacji, gdy innowacja zostanie opracowana w ramach realizacji modułu B+R. Pozostałe warianty są dopuszczalne, ale niżej punktowane. W przypadku, gdy w projekcie występuje więcej niż jedna innowacja wpisująca się powyższe wytyczne projekt otrzyma punkty za innowację najwyżej punktowaną (punkty nie ulegają sumowaniu). Przykładowo, gdy przedsiębiorca zdecyduje się na realizację projektu nielinearnego tj. zakładającego opracowanie innowacji w ramach modułu B+R, a jednocześnie dysponuje już inną innowacją opracowaną poza projektem, którą teraz będzie chciał skomercjalizować to mimo wystąpienia dwóch innowacji max. uzyska 12 punktów.

Projekt może uzyskać 0, 1, 2, 3 lub 12 punktów. Szczegółowe zasady punktacji zawarliśmy w tabeli poniżej.

2. Potencjał innowacji do transformacji rynku

W ramach tego kryterium oceniany będzie potencjał projektu do transformacji istniejącego już rynku docelowego produktów, wyrobów lub usług, albo wykreowania całkowicie nowego rynku.

Projekty w ramach tego kryterium mogą uzyskać 0, 3 lub 5 punktów.

3. Ekoinnowacja na poziomie kraju

W ramach tego kryterium oceniane będzie, czy projekt dotyczy opracowania lub wdrożenia ekoinnowacji na poziomie krajowym. Ekoinnowacje to formy innowacji, które stwarzają szansę dla przedsiębiorstw oraz przynoszą korzyści środowisku poprzez zapobieganie lub ograniczeniu negatywnego wpływu na środowisko, bądź poprzez optymalizację wykorzystywania zasobów. Innowacją może być zarówno technologia środowiskowa, jak i produkt będący wynikiem ekoprojektowania.

Projekty w ramach tego kryterium mogą uzyskać 0, 1 lub 2 punktów.

4. Innowacja cyfrowa na poziomie kraju

Ocenie podlegać będzie czy projekt dotyczy innowacji cyfrowych tj. innowacji produktowej lub w procesie biznesowym z zastosowaniem technologii informacyjno-komunikacyjnych (ICT). Otrzymanie punktów w ramach tego kryterium będzie możliwe pod warunkiem, że cechy i funkcjonalności innowacji zostały odzwierciedlone we wskaźnikach projektu.

Innowacja cyfrowa, która jest jednocześnie ekoinnowacją będzie mogła uzyskać punkty bądź to w ramach kryterium Ekoinnowacja bądź Innowacja cyfrowa. Nie jest możliwe uzyskanie punktów w obu tych kryteriach za to samo rozwiązanie.

Projekty w ramach tego kryterium mogą uzyskać 0, 1 lub 2 punktów.

5. Współpraca w związku z projektem

W ramach tego kryterium ocenie podlega to czy wnioskodawca w trakcie realizacji projektu będzie współpracował z organizacja badawczą lub organizacją pozarządową. Wymagane jest, aby wybrana forma współpracy przyniosła wymierne korzyści. Zakres współpracy musi zostać uregulowany w umowie i być bezpośrednio związany z zadaniami zaplanowanymi do realizacji w ramach projektu.

Projekty w ramach tego kryterium mogą uzyskać 0 lub 2 punktów.

6. Społeczne znaczenie innowacji

W ramach tego kryterium ocenie będzie podlegać czy innowacja będzie mieć pozytywny wpływ dla jakości życia społeczeństwa lub włączenia społecznego, a w tym dostępności, poziomu zdrowia czy też spowolnienia zmian klimatu.

Projekty w ramach tego kryterium mogą uzyskać 0 lub 2 punktów.

Zasady oceny

Kryterium

Punkty

Innowacja w skali minimum krajowej jest efektem wyników prac B+R

✓ 1 pkt – w projekcie występuje co najmniej jedna innowacja na poziomie minimum krajowym i jest ona efektem zakupionych wyników prac B+R, ✓ 2 pkt – w projekcie występuje co najmniej jedna innowacja na poziomie minimum krajowym i jest ona efektem przeprowadzonych przez wnioskodawcę prac B+R poza projektem, ✓ 3 pkt – w projekcie występuje co najmniej jedna innowacja na poziomie minimum krajowym i jest ona efektem prac B+R planowanych do przeprowadzenia w ramach agendy badawczej w module Infrastruktura B+R, ✓ 12 pkt – w projekcie występuje co najmniej jedna innowacja na poziomie minimum krajowym i jest ona efektem prac B+R planowanych do realizacji w module B+R.

Potencjał innowacji do transformacji rynku

✓ 0 pkt – w projekcie nie występuje ani jedna innowacja, która ma potencjał do transformacji rynku lub do wykreowania nowego rynku, ✓ 3 pkt – w projekcie występuje co najmniej jedna innowacja, która ma potencjał do transformacji rynku, ✓ 5 pkt – w projekcie występuje co najmniej jedna innowacja, która ma potencjał do wykreowania nowego rynku.

Ekoinnowacja na poziomie kraju

✓ 0 – w projekcie nie występuje opracowanie ani wdrożenie ani jednej ekoinnowacji na poziomie kraju, ✓ 1 – w projekcie występuje wdrożenie co najmniej jednej ekoinnowacji na poziomie kraju. ✓ 2 – w module B+R występuje opracowanie ekoinnowacji na poziomie kraju.

Innowacja cyfrowa na poziomie kraju

✓ 0 pkt – w projekcie nie występuje opracowanie ani wdrożenie innowacji cyfrowej na poziomie kraju; ✓ 1 pkt – w projekcie występuje wdrożenie innowacji cyfrowej na poziomie kraju; ✓ 2 pkt – w module B+R występuje opracowanie innowacji cyfrowej na poziomie kraju.

Współpraca w związku z projektem

✓ 0 pkt – w projekcie wnioskodawca nie przewiduje współpracy z organizacją badawczą ani z organizacją pozarządową albo przewidywana współpraca nie przyniesie wymiernych korzyści albo zakres współpracy nie jest powiązany z zakresem zadań przewidzianych w projekcie, ✓ 2 pkt – wnioskodawca przewiduje współpracę z organizacją badawczą lub z organizacją pozarządową, a współpraca ta przyniesie wymierne korzyści oraz zakres współpracy jest powiązany z zakresem zadań przewidzianych w projekcie.

Społeczne znaczenie innowacji

✓ 0 pkt – innowacja nie ma pozytywnego wpływu na ww. aspekty, ✓ 2 pkt – innowacja ma pozytywny wpływ na minimum jeden ww. aspekt.

Kryteria rozstrzygające

I stopnia

Jeżeli kilka projektów otrzyma identyczną łączną liczbę punktów wówczas o pierwszeństwu przyznania dofinansowania będą decydować kryteria rozstrzygające. W pierwszej kolejności dofinansowanie przyznawane będzie projektom, które uzyskały większą liczbę punktów kolejno w kryteriach:

Innowacja w skali minimum krajowej jest efektem wyników prac B+R

Potencjał innowacji do transformacji rynku.

: Ekoinnowacja na poziomie kraju.

II stopnia

Jeżeli zastosowanie powyższych kryteriów nie przyniesie rozstrzygnięcia decydować będzie przynależność wnioskodawcy do Krajowego Klastra Kluczowego. Ocenie podlegać będzie to czy wnioskodawca, w momencie, w którym złożył wniosek był od co najmniej 6 miesięcy członkiem klastra o statusie Krajowego Klastra Kluczowego.

III stopnia