Rozporządzenie Komisji (UE) 2023/2831 z dnia 13 grudnia 2023 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis zastępuje rozporządzenie Komisji (UE) nr 1407/2013. Rozporządzenie wchodzi w życie z dniem 1 stycznia 2024 r. i ma obowiązywać do dnia 31 grudnia 2030 r.

Pomoc de minimis to jedna z form wsparcia przedsiębiorców, której koncepcja wywodzi się z zasady, iż pomoc o stosunkowo niskiej wartości nie jest w stanie naruszyć konkurencji ani wywierać wpływu na handel między Państwami Członkowskimi UE. W związku z niniejszym jest to rodzaj pomocy, który nie zaburza zasady konkurencyjności na rynku i nie wymaga notyfikacji Komisji Europejskiej, ale za to Państwo Członkowskie UE decyduje o formie oraz wysokości przyznawanej pomocy de minimis.

Limity pomocy de minimis

W Rozporządzeniu Komisji (UE) nr 2023/2831 określona została maksymalna kwota pomocy, jaką Państwo udzielić może jednemu podmiotowi gospodarczemu na przestrzeni 3 lat na poziomie 300 tys. EUR brutto (dotychczas było to 200 tys. EUR). Dla podmiotów z sektora drogowego transportu usunięciu odrębnego limitu pomocy de minimis wynoszący 100 tys. EUR. Oznacza to, że podmioty te obowiązuje również limit w wysokości 300 tys. EUR. Wraz z nowym rozporządzeniem usunięto również zakaz wykorzystania pomocy de minimis na nabycie pojazdów przeznaczonych do transportu drogowego towarów.

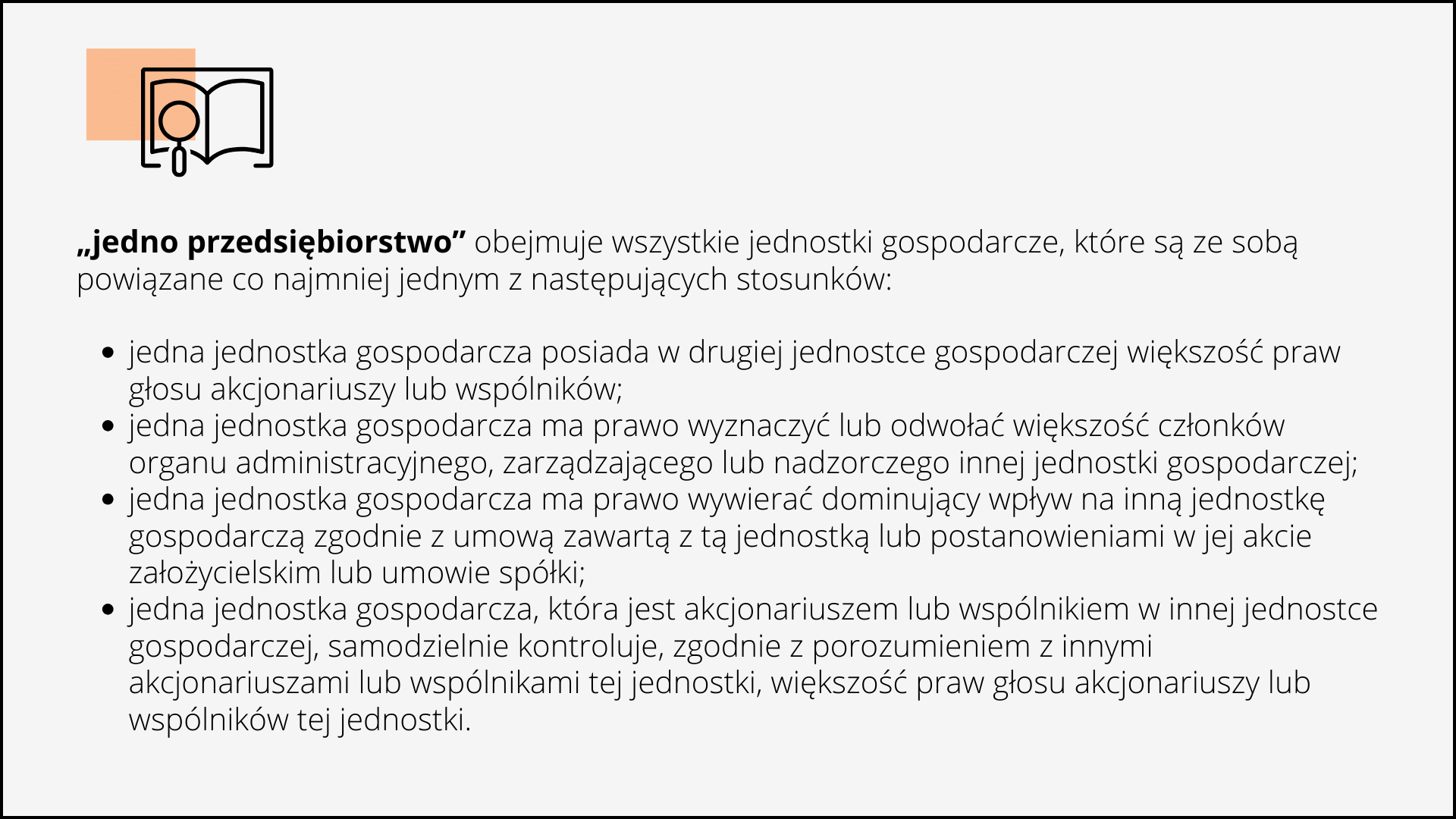

Definicja „jednego przedsiębiorstwa”

Limit pomocy de minimis przysługuje jednemu przedsiębiorcy. Przez jednego przedsiębiorcę rozumie się jedno przedsiębiorstwo, o którym mowa w art. 2 ust. 2 Rozporządzenia 2023/2831, a mianowicie:

Jednostki gospodarcze pozostające w jakimkolwiek ze stosunków, o którym mowa powyżej, za pośrednictwem jednej innej jednostki gospodarczej również są uznawane za jedno przedsiębiorstwo.

W przypadku połączenia lub przejęcia przedsiębiorstw, w celu ustalenia, czy nowa pomoc de minimis dla nowego przedsiębiorstwa lub przedsiębiorstwa przejmującego nie przekracza obowiązującego limitu, uwzględnia się także wcześniejszą pomoc de minimis przyznaną któremukolwiek z łączących się przedsiębiorstw.

Jak obliczyć wartość pomocy de minimis?

Przedsiębiorca, który występuje z wnioskiem o przyznanie pomocy de minimis musi sprawdzić czy w okresie danego roku podatkowego i dwóch poprzednich lat podatkowych, poprzedzających dzień złożenia wniosku, otrzymał pomoc de minimis i jeśli tak, to w jakiej wysokości.

Sposób obliczania 3-letniego okresu poprzez sumowanie limitu de minimis z lat podatkowych:

(bieżący rok podatkowy + 2 poprzednie lata podatkowe) na okres 3 minionych lat (3 x 365 dni)

Pomoc de minimis uznaje się za przyznaną w dniu, w którym podmiot uzyskuje prawo otrzymania takiej pomocy (tj. data zawarcia umowy o dofinansowanie), niezależnie od terminu wypłacenia pomocy de minimis temu podmiotowi.

Do przeliczenia na EURO wysokości udzielonego dofinansowania stosowany jest kurs średni walut ogłaszany przez Narodowy Bank Polski, obowiązujący w dniu zawarcia umowy o dofinansowanie, a w przypadku zmiany – w dniu zawarcia aneksu do umowy o dofinansowanie.

Aby stwierdzić, czy wnioskodawca, który ubiega się o pomoc de minimis, nie przekroczy dopuszczalnego limitu, organ udzielający wsparcia na etapie zawierania umowy o dofinansowanie może żądać takich dokumentów jak:

- zaświadczeń o pomocy de minimis, jakie wnioskodawca otrzymał w roku, w którym ubiega się o pomoc, oraz w ciągu dwóch poprzedzających go lat podatkowych

- oświadczenia o wielkości pomocy de minimis otrzymanej w tym okresie

- oświadczenia o nieotrzymaniu takiej pomocy w tym okresie.

Gdzie sprawdzić aktualny limit wykorzystania pomocy de minimis?

Limit otrzymanej pomocy de minimis można w prosty sposób zweryfikować w Urzędzie Ochrony i Konkurencji Konsumenta korzystając z internetowego Systemu Udostępniania Danych o Pomocy Publicznej (w skrócie SUDOP). Baza SUDOP zawiera m.in. informacje o wszelkiej pomocy publicznej i pomocy de minimis udzielonej danemu beneficjentowi. Aby dokonać takiego sprawdzenia wystarczy wpisać NIP firmy oraz w części „Zakres pomocy” zaznaczyć opcje „tylko de minimis” oraz „tylko 3 lata wstecz”. Dodatkowo jeśli firma ma złożoną strukturę – zgodnie z tym co pisaliśmy wyżej – należy dokonać sprawdzenia dla wszystkich podmiotów powiązanych i zsumować wyniki. W niektórych konkursach wsparcie udzielane jest wyłącznie w formie pomocy de minimis stąd też istotne jest, aby zweryfikować stan wykorzystaniu limitu przed podjęciem decyzji o aplikowaniu.

Na co można przeznaczyć pomoc de minimis?

Pomoc de minimis udzielana jest w różnych formach, w tym m.in. w formie:

- szkoleń

- inwestycji

- jednorazowej amortyzacji

- zwolnień podatkowych

- pożyczki i kredytu preferencyjnego

- umorzenie odsetek ZUS i innych.

Warto pamiętać, że zgodnie z obowiązującymi przepisami ustawy o podatku dochodowym od osób prawnych oraz ustawy o podatku dochodowym od osób fizycznych jednorazowy odpis amortyzacyjny stanowi pomoc de minimis. Jednorazowa amortyzacja w ramach pomocy de minimis przysługuje podmiotom, które rozpoczęły działalność oraz małym podatnikom.

Pomoc de minimis musi zostać spożytkowana na z góry założony cel. W związku z niniejszym pomoc de minimis nie może zostać wydana przez beneficjenta w dowolny, wybrany przez niego sposób. Zawsze musi on trzymać się postanowień zawartych w dokumentach konkretnego programu, w ramach którego składa/złożył wniosek o dofinansowanie.

Pomoc de minimis – komu przysługuje, a kto jest wyłączony z możliwości otrzymania wsparcia?

Dotacja z pomocy de minimis przysługuje właściwie wszystkim przedsiębiorcom, którzy zostali objęci danym programem pomocowym.

Z możliwości skorzystania z pomocy de minimis wykluczone są następujące grupy podmiotów:

- przedsiębiorstwa prowadzące działalność w zakresie produkcji podstawowej produktów rybołówstwa i akwakultury;

- przedsiębiorstwa prowadzące działalność w sektorze przetwarzania i wprowadzania do obrotu produktów rybołówstwa i akwakultury, gdy kwotę pomocy ustalono na podstawie ceny lub ilości produktów nabytych lub wprowadzonych do obrotu;

- przedsiębiorstwa prowadzące działalność związaną z produkcją podstawową produktów rolnych;

- przedsiębiorstwa prowadzące działalność w sektorze przetwarzania i wprowadzania do obrotu produktów rolnych w jednym z następujących przypadków:

- kiedy wysokość pomocy ustalana jest na podstawie ceny lub ilości takich produktów nabytych od producentów surowców lub wprowadzonych na rynek przez przedsiębiorstwa objęte pomocą;

- kiedy przyznanie pomocy uwarunkowane jest przekazaniem jej w części lub w całości producentom surowców.

Pomoc de minimis nie może być również udzielona na działalność związaną z wywozem do państw trzecich lub państw członkowskich ani na działalność uwarunkowaną pierwszeństwem korzystania z towarów krajowych w stosunku do towarów sprowadzanych z zagranicy.

![[Aktualizacja] Regionalna pomoc inwestycyjna](https://www.sekwencja.eu/wp-content/uploads/2023/03/slowniczek-428x240.png)